經常在報章媒體上看到台灣薪資倒退回幾年前水準的新聞,也不時傳來物價、油價上漲的消息,不免哀嘆荷包越來越薄。

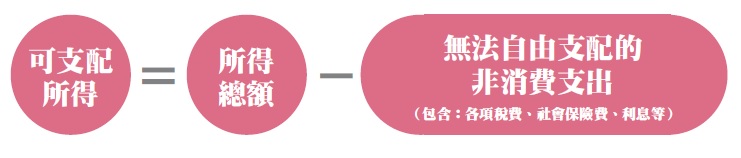

薪資雖然最能直接呈現個人或家庭收入,但別忘了,不管賺多少錢,都要繳稅給政府,還有一些非消費支出,如:所得稅、健保費、勞保費、紅白包等也不能省,舉例來說,假設小明的年所得為100萬元,扣除掉各項非消費性支出15萬元,剩下的85萬元才是能「自由支配」的所得。所以,小明真正可以運用的錢,其實是比薪水更少。

當然,所得來源不只有薪水,包括:存款利息、出租房屋的租金收入、投資理財的獲利等等也都包含在內,來源越多,所得也越高。

值得注意的是,這幾年台灣博士、碩士大增,但高學歷並不一定能增加所得。事實上根據主計處的調查,2015年研究所以上平均每人可支配所得尚有93.5萬元,2016年卻減少至90.6萬元,反而大學及專科學歷的可支配所得是增加的。

可支配所得扣除掉日常生活等消費性支出後,剩下的就是儲蓄。消費支出越多,儲蓄就越少。上班族感嘆沒錢可存,一方面是因為薪水原地踏步,可支配所得沒增加;一方面則是各項生活開銷越來越高,能存的錢當然就少。

不過,可支配所得高低雖會影響儲蓄金額,但不必然呈正比。就像賺得多不一定存得多一樣,有的月光族月賺10萬元,也花10萬元;但也有人即使月入22K,每月還能固定存5千元。

想多存一點錢,只能開源節流。開源就是增加所得,老闆不加薪,就要靠自己幫自己加薪,增加收入來源;至於節流,則是要節制花費,秘訣是「先存再花」,而非「先花再存」,設定好存錢目標,每月薪資入帳就先把要存的金額留下來,剩下的才是可花用的金額,如此才能強迫自己量入為出,早日存下一桶金。$$

薪資雖然最能直接呈現個人或家庭收入,但別忘了,不管賺多少錢,都要繳稅給政府,還有一些非消費支出,如:所得稅、健保費、勞保費、紅白包等也不能省,舉例來說,假設小明的年所得為100萬元,扣除掉各項非消費性支出15萬元,剩下的85萬元才是能「自由支配」的所得。所以,小明真正可以運用的錢,其實是比薪水更少。

當然,所得來源不只有薪水,包括:存款利息、出租房屋的租金收入、投資理財的獲利等等也都包含在內,來源越多,所得也越高。

值得注意的是,這幾年台灣博士、碩士大增,但高學歷並不一定能增加所得。事實上根據主計處的調查,2015年研究所以上平均每人可支配所得尚有93.5萬元,2016年卻減少至90.6萬元,反而大學及專科學歷的可支配所得是增加的。

可支配所得扣除掉日常生活等消費性支出後,剩下的就是儲蓄。消費支出越多,儲蓄就越少。上班族感嘆沒錢可存,一方面是因為薪水原地踏步,可支配所得沒增加;一方面則是各項生活開銷越來越高,能存的錢當然就少。

不過,可支配所得高低雖會影響儲蓄金額,但不必然呈正比。就像賺得多不一定存得多一樣,有的月光族月賺10萬元,也花10萬元;但也有人即使月入22K,每月還能固定存5千元。

想多存一點錢,只能開源節流。開源就是增加所得,老闆不加薪,就要靠自己幫自己加薪,增加收入來源;至於節流,則是要節制花費,秘訣是「先存再花」,而非「先花再存」,設定好存錢目標,每月薪資入帳就先把要存的金額留下來,剩下的才是可花用的金額,如此才能強迫自己量入為出,早日存下一桶金。$$

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/5774/可支配所得才是真實的收入

百家樂/線上投注 http://www.iwin9418.com

真人娛樂 |百家樂、德州撲克、麻將遊戲、21點、13支

六合彩球 | 香港六合彩、 大樂透、 威力彩、 今彩539

電子遊戲 | 水果盤 、 捕魚達人 千炮版 、 骰寶 、 輪盤

黃金期權 | 全新開放 、 股市 、 黃金 、 外幣

百鬼夜行 | 30線、4500倍、拉霸、五鬼運財

沒有留言:

張貼留言