你是不是心動不已。只不過,實情真的如理專說的這麼好?來看看購買儲蓄險一定要留意的3件事,你就知道答案了。

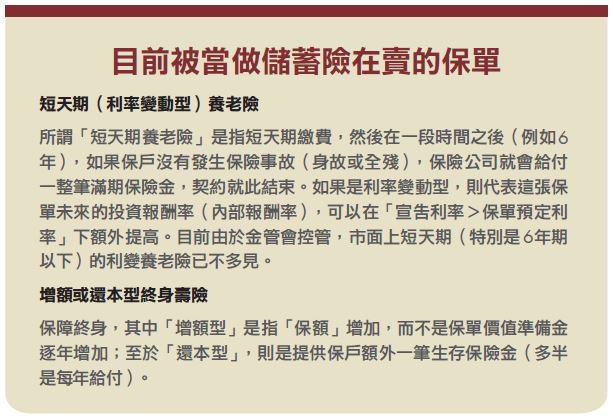

過去,被保險公司及業務拿來當「短天期儲蓄險」賣的保單,主要是「短天期的養老保險」。這種保單的優點就像銀行定存,當繳費期滿後,保險公司會連本帶利把錢付給保戶。

但在金管會嚴禁業者銷售短天期儲蓄險,導致這類保單在市場上銷聲匿跡之後,包括利率變動型壽險、年金險,甚至終身(還本或增額)壽險,都被保險公司及銀行拿來當做儲蓄險在賣。

仔細探究這些保單,除了都是6年分期繳費外,全都是保障終身的「終身壽險」,保戶必須當年度「自行解約」,才有保險金可拿。唯一的差別只在於部分保單,加了「終身增額」或「終身還本」的機制而已。

簡單來說,這些保單充其量都只能算是6年期繳費的終身壽險,而不是像以前銷售的「到期立刻還本」的6年定期儲蓄存款。

市場上熱銷的「6年期繳費」保單,不論是終身壽險、還本型或增額型,全都是誤導保戶的噱頭而已。舉例來說,所謂的「生存保險金」給付,是按「保額」而非所繳保費的一定比率給付;另外,保單的「增額」,只是指投保金額,而不是保單價值準備金。

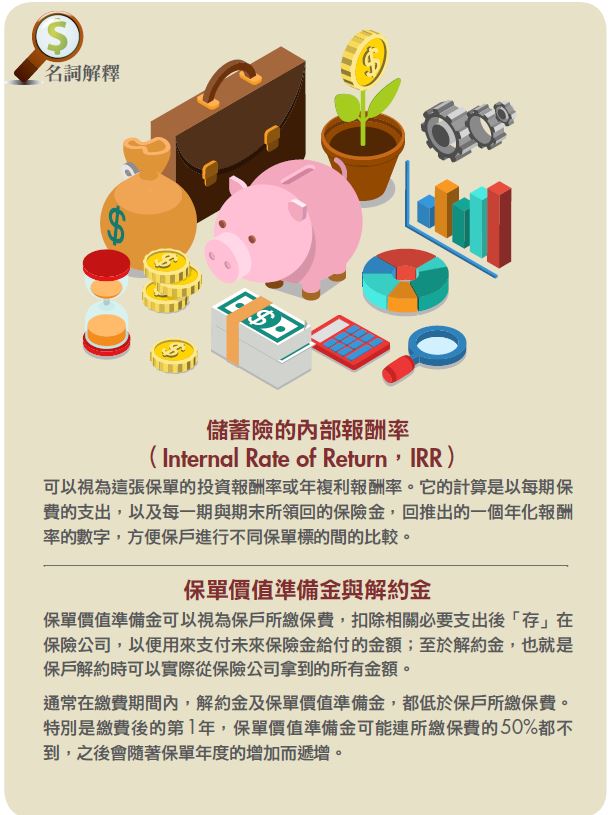

所以, 保戶必須比較的重點,絕對不是什麼「增額的數字有多高」、「每年領了多少生存金」, 或是「第6年解約可以領到多少數字」的內容,而是經過正確計算的投資報酬率(又稱年複利報酬率、內部報酬率(IRR))。但由於金管會三令五申,不准保險公司在銷售文件上,揭示保單的投資報酬率。因此,保戶除非自己會正確計算,不然,就只會被銷售人員牽著鼻子走(有關保單IRR的計算,網路上都有相關試算表,讀者可自行上網搜尋)。

一般來說,用來計算IRR的重要數字,包括年繳保費、解約當年度末的解約金,以及解約當時的保單年度。假設是還本型的終身壽險,則再加上一個「每年生存保險金」的變數。

但是,實際檢視各家保險公司所謂的「6年期儲蓄險」保單DM後卻可以發現,各年期保單年度的「年繳保費」數字,幾乎全都是用「保費最高折扣減免」為例。通常,保戶繳交首期保費採取匯款、信用卡刷卡繳費或續期保費採自動轉帳等,都有約1%的保費折扣。

假設投保高保額,高保費的折扣可以再有2%左右。但以「高保費」折扣為例,通常年繳保費都是數十萬、甚至上百萬元。如果不是「很有錢」的保戶,根本就只能拿得到1%的保費折扣,而6年下來的IRR數字,將因折扣多寡而大不同。

用「6年期儲蓄險IRR高於銀行定存」為話術,是欺騙大眾。因為如果保戶只能享有「自動轉帳1%保費折扣」,有些保單第6年解約的IRR,恐怕連現今銀行1年期定期儲蓄存款的1%多水準都達不到。$$

</span>

</span> </p2>

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6240/你不知道的6年期儲蓄險真相

沒有留言:

張貼留言