變更保單要保人 視同贈與

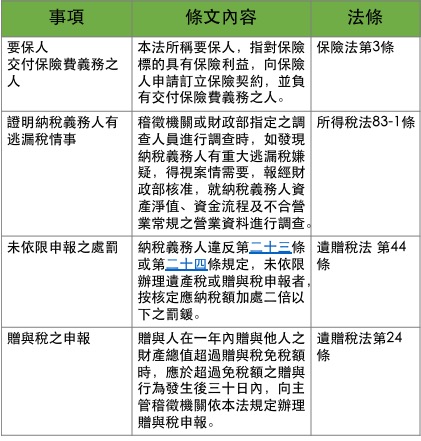

國稅局表示:按保險法第3條規定,要保人負有交付保險費義務,同時也是對保險標的具有保險利益之人,因保單是具有財產價值的權利,要保人所交付的保險費累積利益屬要保人所有,要保人縱非保險受益人,仍可以契約或遺囑變更受益人,亦可於保險契約生效後,隨時終止保險契約取得解約金,或以保險契約向保險人借款,要保人可行使之權利等同保單價值,若將要保人地位變更為他人,等於將保單價值贈與該他人,倘該保單價值已超過當年度贈與稅之免稅額標準,應注意依規定辦理贈與稅申報,以免受罰。

贈與日起30天應申報 否則處以 1 倍罰鍰

甲為繳納保險費之人,應享有保險利益,無償讓與指定受益人並經受益人收下,必須在滿期給付時為贈與日核課贈與稅,如果沒有在贈與之日起30日內向國稅局申報贈與稅,不能以不懂稅法為理由,免除沒有申報的責任,所以補徵稅額外,並依遺產及贈與稅法第44條及稅務違章案件裁罰金額或倍數參考表之規定,按核定應納稅額處1倍罰緩。

避免罰緩 這 2 個方法有解

方法一:納稅義務人如有類似情形漏未申報者,在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查之案件,可依稅捐稽徵法第48條之1規定自動補報補繳所漏稅款,僅須加計利息免予處罰。

方法二:若保單的保單價值準備金超過220萬,變更要保人會有補稅問題;反之,只要留意保單的現金價值在220 萬以下,就能避免繳納贈與稅,以上述個案為例,可將保單分三年轉換要保人,就能避免稅務問題。

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6185/王永才只是變更保單要保人竟然被課徵10贈與稅這2個方法可解

百家樂/線上投注 http://www.iwin9418.com

真人娛樂 |百家樂、德州撲克、麻將遊戲、21點、13支

六合彩球 | 香港六合彩、 大樂透、 威力彩、 今彩539

電子遊戲 | 水果盤 、 捕魚達人 千炮版 、 骰寶 、 輪盤

黃金期權 | 全新開放 、 股市 、 黃金 、 外幣

百鬼夜行 | 30線、4500倍、拉霸、五鬼運財

沒有留言:

張貼留言