網路上曾流傳一句話:「薪水像月經,一個月來一次,一個禮拜就沒了。」這句話道出無數上班族對於薪水不夠用的無奈,甚至長期陷入「想存錢卻永遠存不了錢」的焦慮中,擔心自己就算工作到老,也擺脫不了是「薪貧族」。

「想要存錢致富,只需要做一件事:就是一領到工作收入時『先付錢給自己』。」美國理財暢銷書作家大衛.巴哈認為,一般人抱怨薪水太少,並不是無法存錢的關鍵原因,而是多數人經常是「賺多花多」,隨著年齡增長、薪資增加,往往會增加更多的生活享受費用,而不是增加儲蓄。

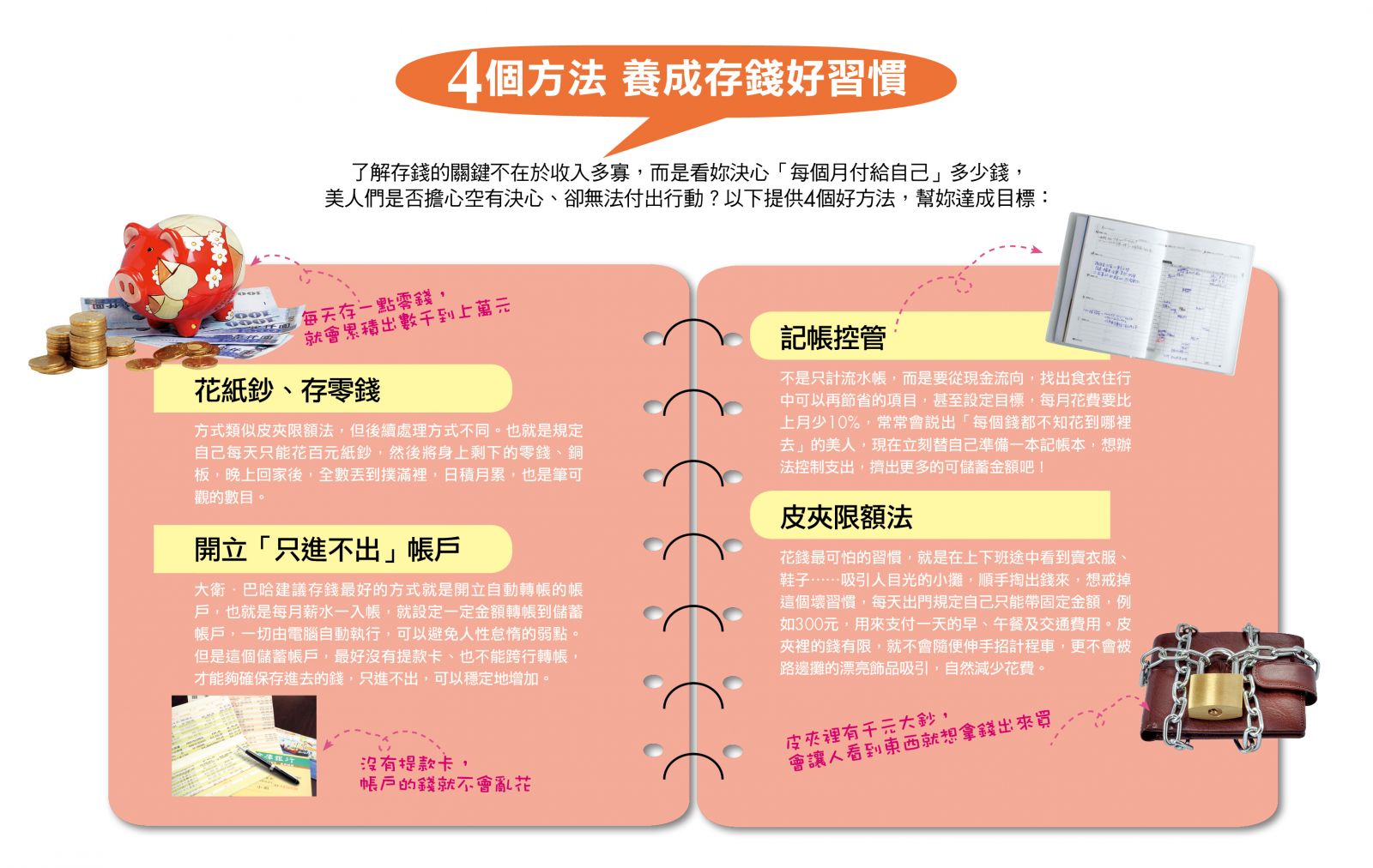

他建議,想要存錢,一定要先付錢到自己的儲蓄帳戶裡,剩餘的錢再拿去分配在其他費用上。不過在執行「先付錢給自己」之前,必須掌握「收入」、「支出」、「儲蓄」這3個關鍵數字,因為一旦其中任何一個環節有變數,都會造成存錢結果的不同。

關鍵1:收入

賺多賺少不是重點

如果你是有固定收入的上班族,每月領「死薪水」,金額變動不大,這時候想要多存錢,最簡單的方式就是降低支出。只要支出減少,儲蓄金額自然變多。

但如果是收入不固定的人,例如業務類工作、按件計酬的SOHO族、或是自行創業的老闆,由於每月收入時高時低,未必適合強迫每月一定要存下一筆固定金額,唯一能夠控制的變數同樣是支出,一旦收入增加,可儲蓄金額也就可增加。

關鍵2:支出

一定有多餘花費可以省

掌握支出,最簡單的方是就是記帳,但如果只是將每天的花費都記錄下來,只能夠知道錢花到哪去。真正要靠記帳來控制支出,還必須將每一筆花費分類、逐項檢討,哪些費用是必要開銷,哪些費用可以省下來。如果下個月能夠降低這些多餘的花費,記帳本上的「支出」自然就會減少許多,這些多餘的開銷,應該在月初時就先「付給自己」,用你無法再動用到它的方式,想辦法存下來吧!

關鍵3:儲蓄

循序漸進減輕存錢壓力

很多人都會設定儲蓄目標,例如「希望35歲前,可以存到500萬元」,但是在設定儲蓄目標前,不妨先試算一下,自己每月「一定」能夠存下的錢有多少。以25歲、月薪3萬元的上班族為例,假設一個月能存1萬元,到35歲時,以每年投資報酬率10%、複利計算,能夠存到200萬元,但距離500萬元的目標仍有很大的差距。

因此設定儲蓄目標時,一定要循序漸進、量力而為,大衛.巴哈建議,先從每月總收入10%開始。一開始10%或許只是3千元,但隨著收入漸增、並且控制支出不要賺多花多,就可把每個月的存錢目標再提高到1萬元、1.5萬元……再加上投資理財利用錢滾錢,有一天就會發現自己距離「有錢」愈來愈近。

延伸閱讀

《用這3個帳戶 兼顧消費、存錢與理財》

《先節流再談存錢》

《收入3分法 快樂花錢、輕鬆存錢》$$

</span> </p2>

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/5857/領薪水先付錢給自己

百家樂/線上投注 http://www.iwin9418.com

真人娛樂 |百家樂、德州撲克、麻將遊戲、21點、13支

六合彩球 | 香港六合彩、 大樂透、 威力彩、 今彩539

電子遊戲 | 水果盤 、 捕魚達人 千炮版 、 骰寶 、 輪盤

黃金期權 | 全新開放 、 股市 、 黃金 、 外幣

百鬼夜行 | 30線、4500倍、拉霸、五鬼運財

沒有留言:

張貼留言