你是否跟其他人一樣

買了一大多的保險?

怕過世後沒有錢,於是提前購買死亡險;怕工作時發生意外,於是投保意外險;為了養成定時存錢的習慣,於是買了儲蓄險。

台灣人非常熱愛買保險,就怕發生個什麼萬一而未來無法繼續生活。為了應付國人的保險需求,台灣保險業者也開發出各種保險產品,從傳統的死亡險、傷殘險,到近幾年的儲蓄型保險、投資型保險等等,也讓台灣變成世界保險大國。

然而,這個每個人一生中都會持續接觸的東西,許多人對於保險卻是一無所知,只知道保險就是照時間付錢,等出意外了可以拿到不少錢,僅此而已,但保險真的那麼簡單嗎?國內的保險業者又是哪來那麼多錢,來應付台灣龐大的保險消費者呢?今天就來為大家一一揭曉!

本文分成 5 大部分進行介紹:

1.台灣人超愛保險,平均一個人會買近 2.5 份保險!

2.國內前 2 大金控,獲利的主力其實是人壽部門!

3.壽險業投資國外的比例,將超乎你的想像!

4.八大壽險業,未實現損益蒸發 4900 億元!

5.換匯避險成本過高,美元「升值也賠,貶值也賠」!

台灣人超愛保險

平均一個人會買近 2.5 份保險!

常常聽到有人說,台灣人超級愛買保險,但這是否是真的呢?我們用數據來講話

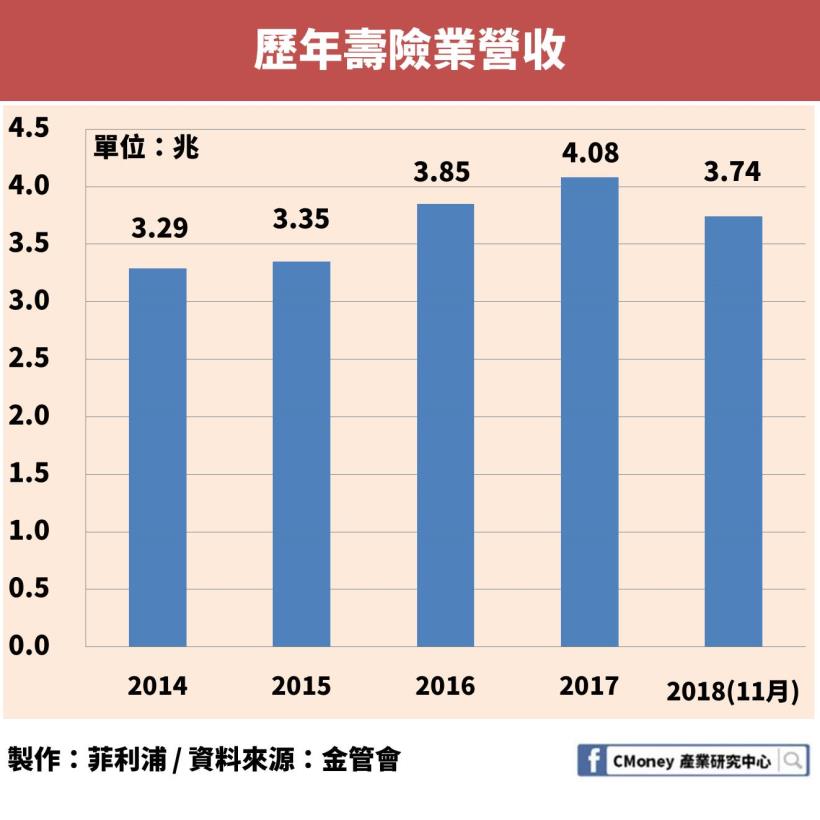

在 2017 年的總營收突破 4 兆新台幣!而 2018 年預計也能持續突破這個金額,這是多可怕的金額啊!不過只看總金額並不精準,因此我們再搭配一些比率數據一起參考。

指的是每人平均保費支出

而保險滲透率

指的是保費佔一國 GDP 的比例

從這兩指標可以看出,台灣人在保險上的花費正逐年提升,尤其是到了 2017 年,保險滲透率來到了 20.4%!這也表示光保險費用的支出,就佔了全國 GDP 的 20%!

這是一個多麼驚人的數字,也顯示出台灣人對於保險有多麼熱衷,而看密度的話也能發現,台灣人平均每年花 1.5 萬在購買保險!而且數字在不斷攀升中。

當然,要說台灣人「特別」熱愛保險,那勢必要跟世界各地來做比較,由於保險中的壽險佔了絕大部分,因此我們只比較壽險部分。

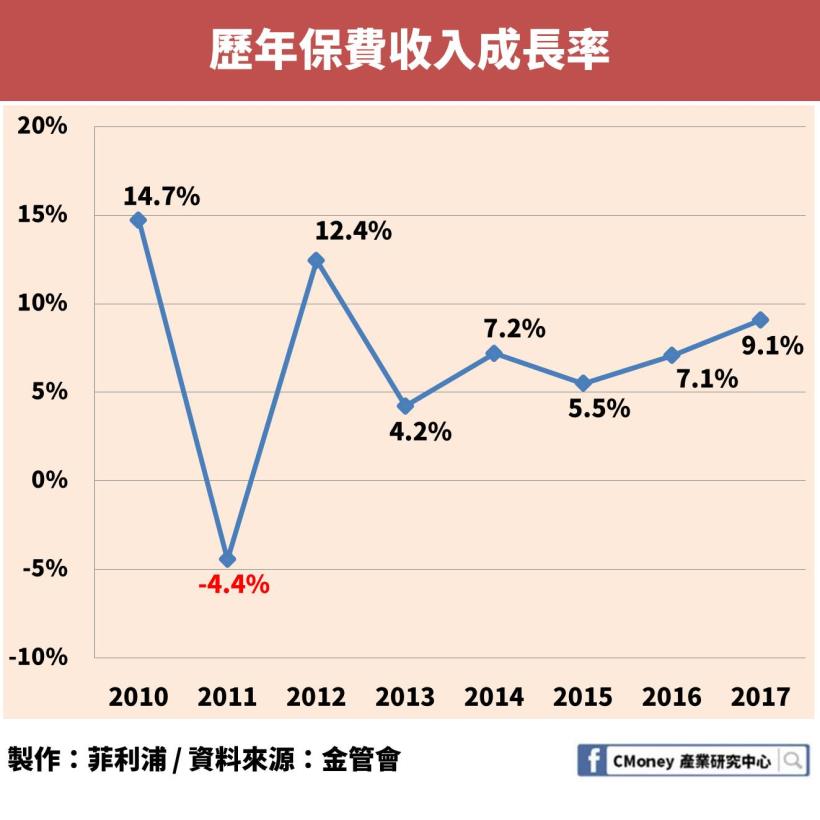

雖然這的確是原因之一,但其實台灣歷年的保費也確實逐年上升。

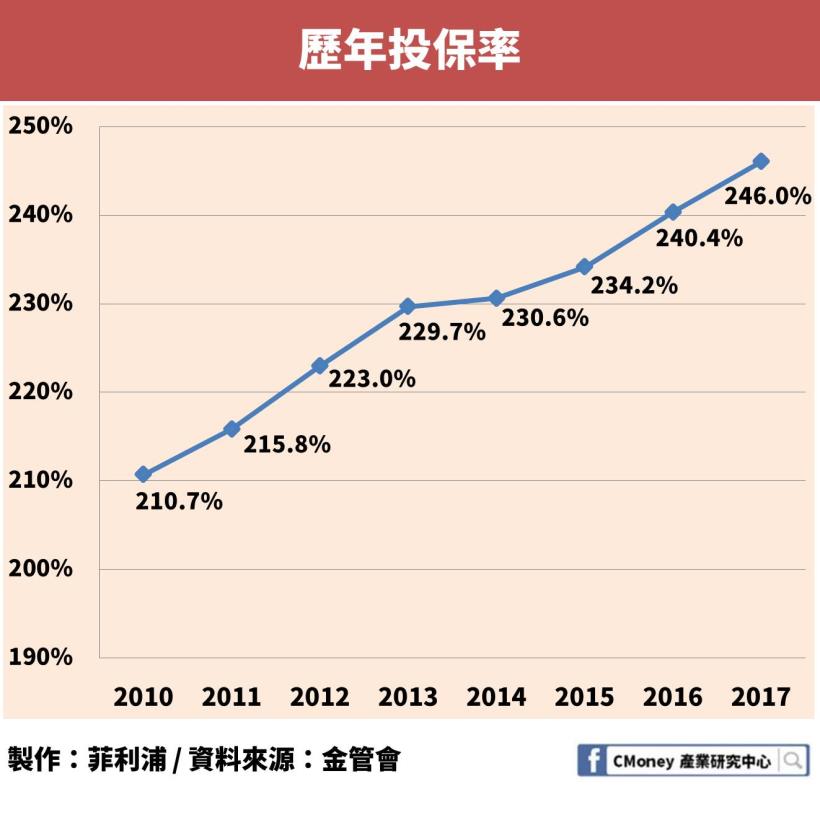

這時候就會有人問了,平均一個台灣人,會買多少份保險呢?

這時候就要來計算投保率了,投保率 = 保險數量 / 人口數,我們將常見的勞健保不列入計算,只看人身及年金保險的投保率,我們可以得到驚人的事實!

表示每一個台灣人

平均擁有將近 2.5 份保險!

看到這裡的朋友就可以想想,自己是抬高了還是拉低了這個平均。

國內前 2 大金控

獲利的主力其實是人壽部門!

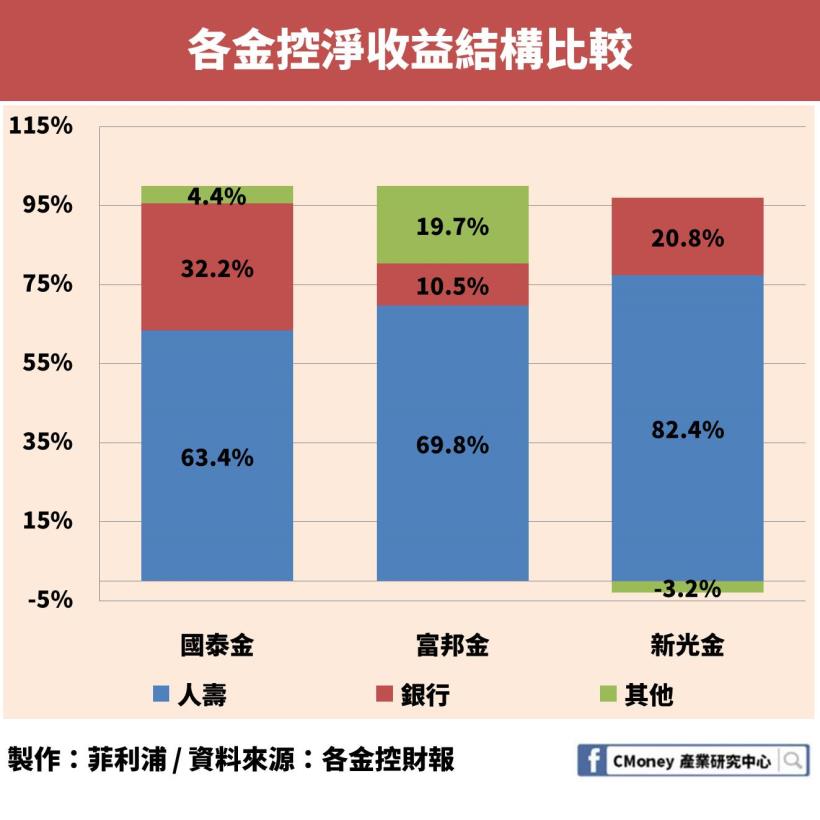

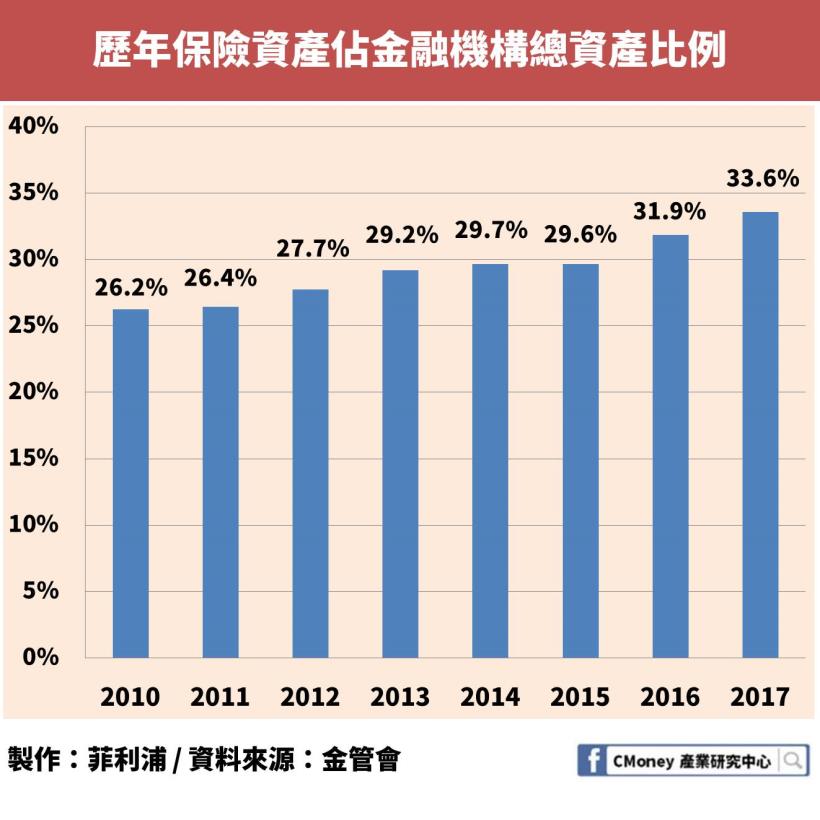

由此可以知道,壽險業者的獲利十分龐大,而國內大型壽險業者背後,大多都是金融控股公司在營運。這種大型金融控股公司底下,大多都會包含人壽、銀行、證券等子公司,說到金控中最賺錢的部門,許多人會以為是商業銀行,但出乎意料地,其實人壽才是金控中的金雞母。

我們以國內人壽業前 3 大公司,分別是國泰、富邦、新光人壽來說,他們都各別是母金控公司中,獲利能力最強的部門。

壽險業投資國外的比例,將超乎你的想像!

既然有這麼多錢

那壽險業者都把將花到哪裡去了呢?

壽險業者在賣了保險給消費者後,自然要用這筆錢,好好的尋找投資標的來賺錢,才能在保單到期或保險條件達成後,支付購買保險的人鉅額的費用。

而壽險業者賺錢,有兩個最大的重點,穩定獲利 及 高於保單報酬率。這兩點在理解上都不困難,壽險業需要穩定的現金流,來支付不同時間點到期的保險契約,因此穩定的獲利對於壽險業者來說,是相當重要的一點。也因此,在投資標的的選擇上,就會比較傾向於債券、基金等商品。

而高於保單報酬率乍聽之下很簡單,但其實是決定壽險業投資方向的一大因素,舉例來說,壽險業賣了一張利率為 2% 的保單,那他就必須拿這筆錢,投資高於 2% 報酬率的標的,才能從中賺取利潤。

結合上面穩定獲利的要求,我們可以大致推斷出壽險業者,會挑選「較高報酬率的長期債券」作為投資標的。

台灣金融商品匱乏,只好投資海外商品

然而,困難的地方就在這邊了,目前台灣的金融市場上,符合這種類型的金融產品並不多。壽險業常需要投資 20 ~ 30 年期的商品,而台灣的金融商品多為 10 年期以下。即便有長期限商品,也因為交易量不多導致流動性不足。例如:台灣 30 年公債,又可能僅滿足高報酬率的條件,而缺乏長時間穩定的特點。例如:台灣股票。也因此

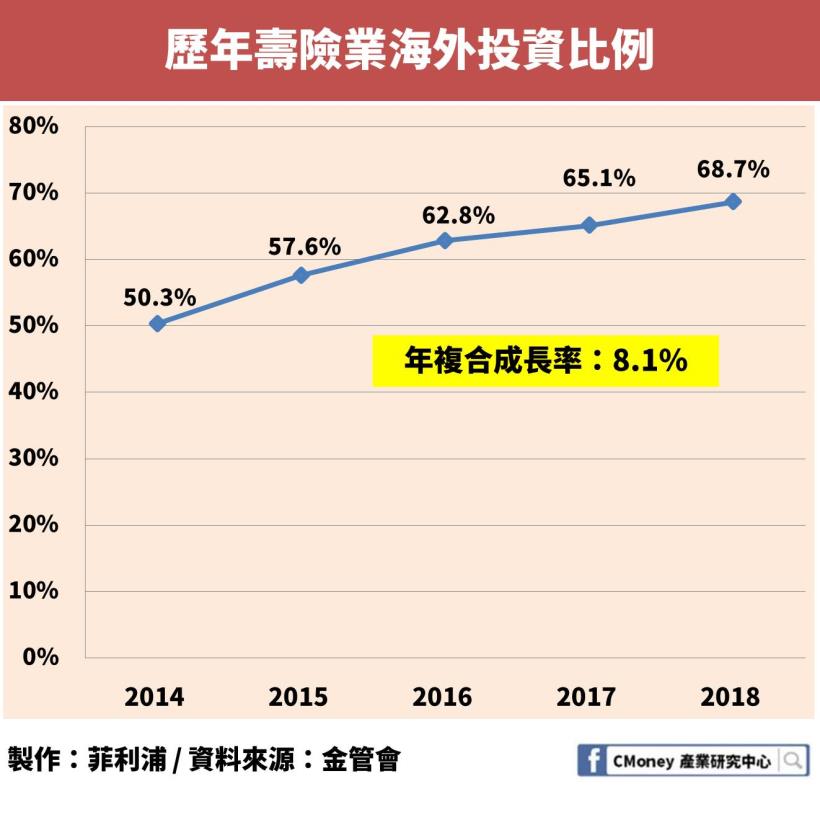

壽險業者在近年

將大量的資金投資於海外市場

因為海外的金融市場中,擁有符合壽險者者,對於「較高的報酬率」及「長時間穩定」的要求

阻止資金外流!

政府設下海外投資上限 65%

另外我們可以知道,台灣的資金正快速地外流,也因此,政府對壽險業的海外投資比例有所限制,規定其比例不能超過可運用資金的 65%!目的就在於要資金回流,投資在本國的金融市場及事業體上,不過我對法規的作用持保守的態度。畢竟壽險業者有營利的壓力,因此若要真正的讓資金回流,就比需得提高市場的投資報酬率,讓資金自然的回流。

舉例來說,從下圖中能看到,壽險業投資在公共投資的比例上,可以說是微乎其微。

當然,以台灣低利率的狀況來說並非易事,不過這就需要政府、業界及學者的努力,才能有效的改善這情況。

八大壽險業,未實現損益蒸發 4900 億元!

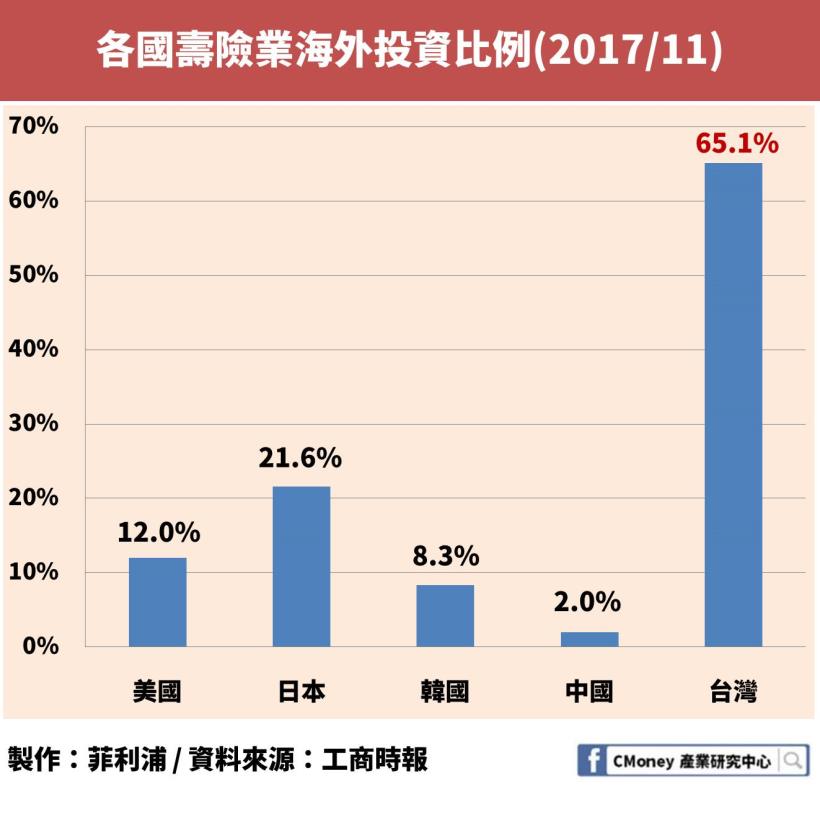

在看海外投資的多寡時,除了跟本國過去的數據比較,我們還可以拿目前各國的數據做比較。

中國則是在今年才開始往海外投資,因此比例僅有 2%。

而台灣則是遠超這些亞洲國家

2017 年海外投資比例來到了 65.1%!

對比同樣處於低利率的日本,再次顯得台灣壽險業過度的海外投資。

除此之外,將資金都投往海外,就必須要相當注意國際利率及匯率,利率直接影響著債券及股市變動,而在海外投資拿到的外幣,到最後還是要換成新台幣給投資人,兩者都會影響最後的投資報酬率,因此都必須密切關注。

以台灣壽險業海外投資最多的美國為例,從 2018 下半年至今,已經進入了升息的循環,代表著利率的提升,而在利率提升的同時,美國公債的價格也在持續下降,而美國公債是台灣壽險業者重點投資的部位,而價格的下降也代表著,台灣壽險業者手上的債券貶值了,然而這些債券還沒到期,因此不會算入「損益表」中,但會計入「未實現損益」當中,因此就會產生淨利為正,但「未實現損益」卻是負值。

若美國持續進入升息循環,公債的價格只會保持在低點,「未實現損益」說不定就會真的實現了,這是目前台灣壽險業面臨的隱憂。

換匯避險成本過高

美元「升值也賠,貶值也賠」

另一方面,美國在進入升息階段時,台灣還是保持著低利率不變,因此「美台利差」就逐漸提高了。

與台灣的十年期公債利率的差值

從圖中可以看到,美台利差在今年來不斷提升,使得壽險業者的避險成本不斷提升,只看傳統換匯避險的成本。

從 2017 年的 1.69%

到 2018 年的 2.60%

足足多了 1% 之多!也代表著海外投資的報酬率要再少掉 1%,對壽險業者來說是個不小的負擔。

匯率的部分,由於升息的影響下,投資人對美元的需求提高,使得今年美元 / 新台幣匯率提升。

然而在上述提到的避險成本

卻吃掉了匯兌賺到的錢

根據統計到 2018 年 9 月的數據,由於新台幣相對貶值,壽險業在匯兌上累積獲利達 2188 億元,但扣掉避險成本及準備金後,反倒在匯兌上付出了 1657 億元的成本,反而造成美元「升值也賠,貶值也賠」的詭異情況,這也是壽險業過度海外投資的隱憂之一。

4 大重點整理:

1.台灣壽險業滲透率世界第一,平均每人有 2.5 份保險!

2.壽險是許多金控的金雞母,獲利佔比超過 50%!

3.壽險業有超過 60% 資金流向海外,比例逐年成長!

4.利率及匯率的提升,將吃掉壽險業鉅額獲利!

免責聲明:

此為產業分析文,並非投資進出建議!

本文由主編的產業研究室授權轉載,原文在此

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6889/這一種商品狂賣超過4兆台灣平均每人花15萬購買滲透率更是世界第一

沒有留言:

張貼留言