航空雙雄華航(2610)、長榮航(2618)

究竟誰勝誰負?</span>

台灣人喜歡旅遊

每年出國的旅客數屢創新高

也因此台灣的航空客運相當發達

而除了航空客運

台灣天然的地理位置與出口特性

也讓台灣的航空貨運日漸成長

這兩項業務也支撐著台灣的航空產業發展

在這其中

有兩間大型航空企業

長期位居航空市場前兩名的位置

那就是華航(2610)、長榮航(2618)

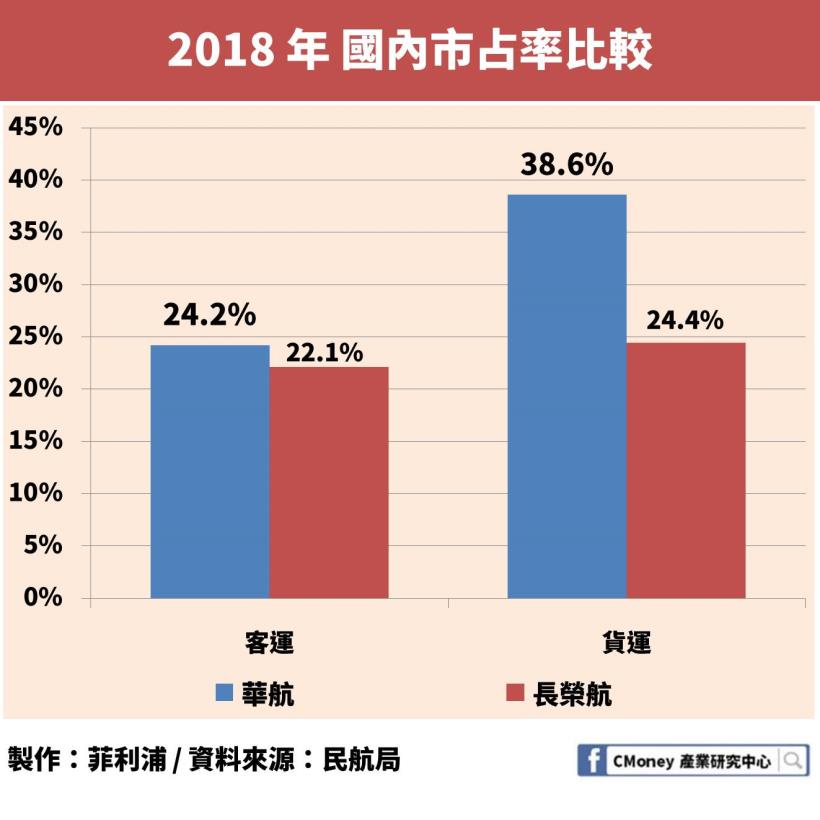

在 2018 年

這兩間企業合計的航空客運及貨運市佔率

分別達到了 46% 及 63%

究竟這兩間企業的表現如何?

在經營及財務上誰有更具有優勢?

在光鮮亮麗的背後

是否又藏了哪些問題呢?

以下將分成 3 大部分進行介紹

營收 & 成本 – 以亞洲與美洲營收為主,占比將近 9 成!

毛利 % 淨利率 – 長榮航(2618)在載客率及營業費用上,取得完勝

現金殖利率 – 近 8 年有 5 年「0」股利,存股族要當心了!</span>

營收 – 以亞洲與美洲營收為主,占比將近 9 成!

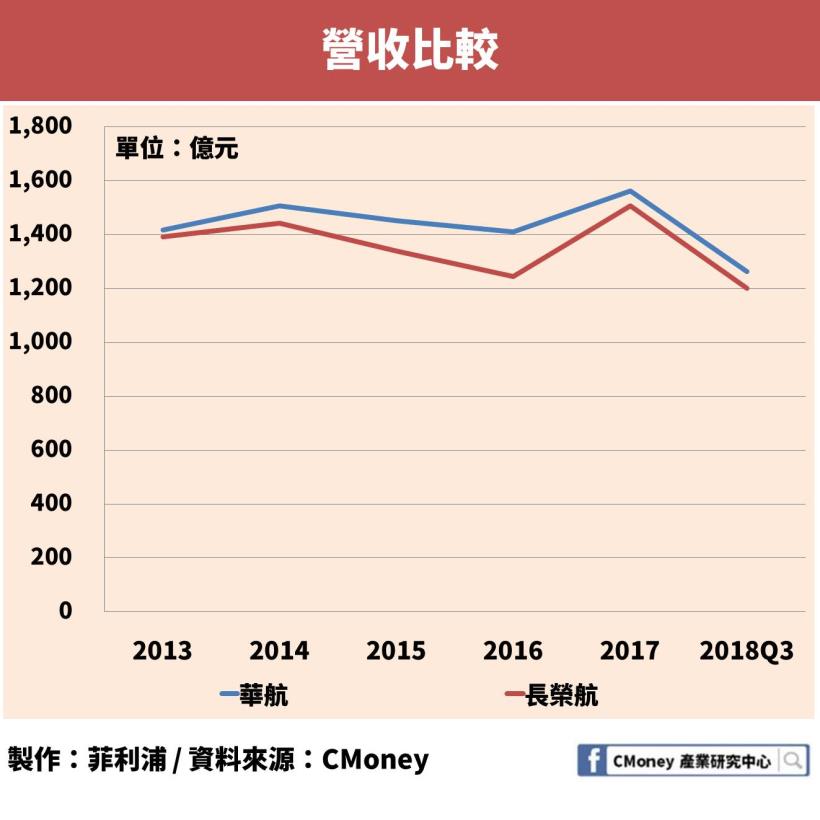

首先來看兩者在營收上的表現如何

從圖中可以看到

其實兩者差距不大

而華航(2610)也一直保持著些微的優勢

這主要歸功於華航(2610)擁有較多的航班

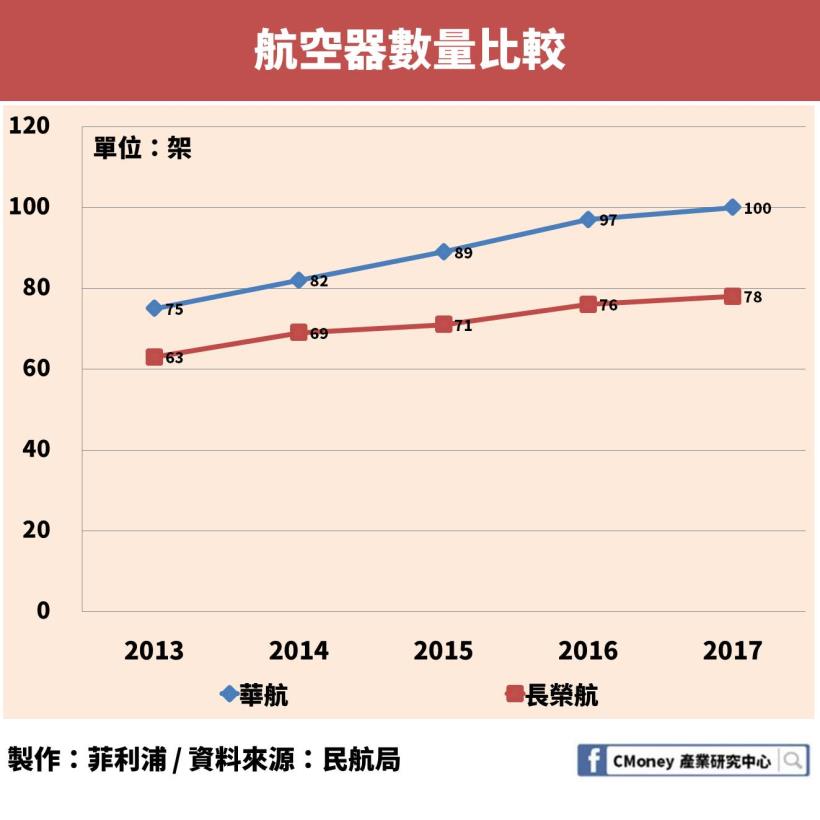

從飛機數量便可以清楚看到

兩者的航空器數量不斷在上升

而華航(2610)則慢慢拉開與長榮航(2618)的差距

以 100 架航空器成為台灣航空業者之冠

營收結構

藉由觀察營收結構

可以知道當機會出現時

會有哪些公司受益

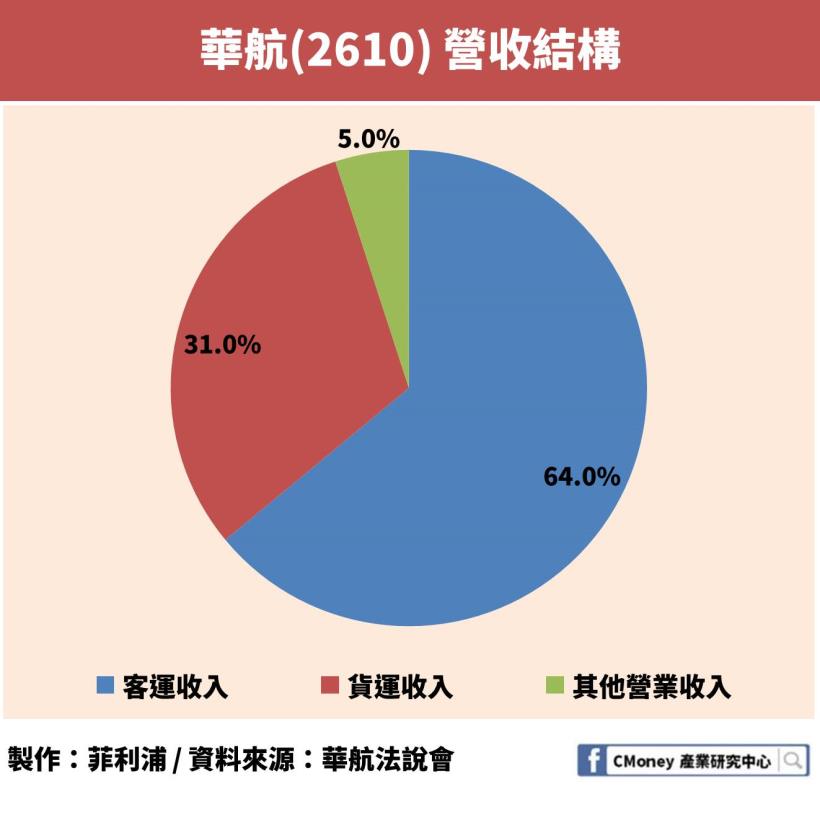

從圖中可以看到

客貨運的營收就佔了華航(2610) 95%

其中客運收入占比超過 60%

是華航(2610)最主要的營收來源

長榮航(2618)則是將客貨運營收合併

而占比也是超過長榮航(2618)營收的 8 成

其他營業收入則可能包含有空廚、維修等

由於長榮航(2618)並沒有公布其客貨運的營收比例

因此這邊我們用其他數字來推測

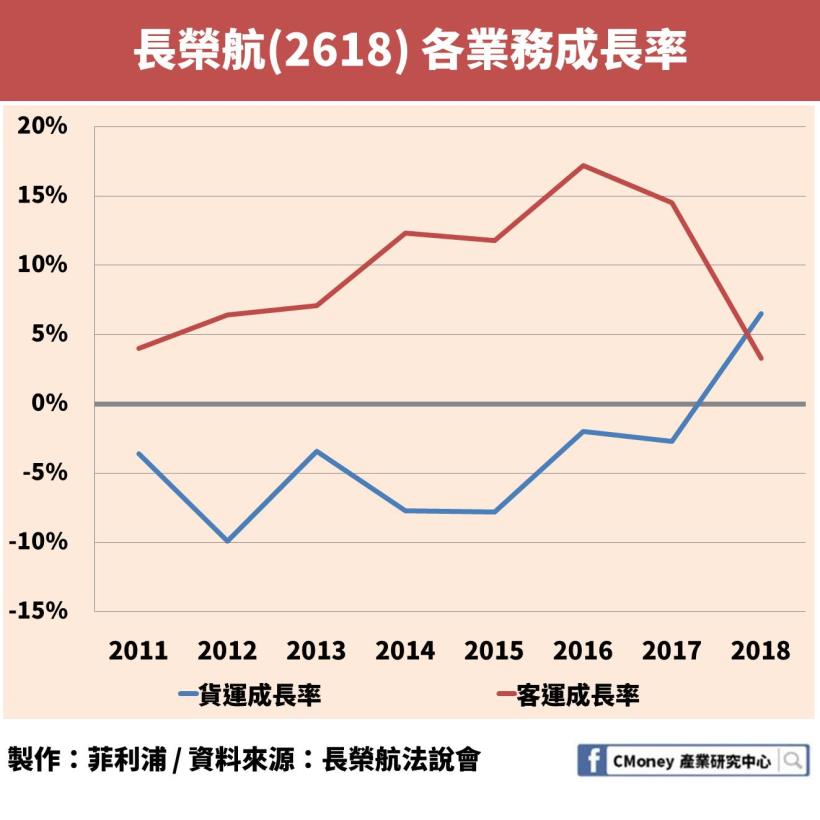

長榮航(2618)在 2011 年時開始縮減航空貨運班次

並將主力投入在航空客運的業務上</span>

因此

從 2011 年開始長榮航(2618)的貨運成長不斷下降

而客運成長率屢破新高

直到 2018 年

可能是因為電子商務的日漸興盛

長榮航(2618)才開始將心力放在貨運上

因此估計長榮航(2618)的營收結構與華航(2610)類似

而客運的營收占比應該超過華航(2610)的 64%

國際航線比較

華航(2610)、長榮航(2618)的營收結構雖然類似

也都是以航空客運作為營收主力

但兩者的營收地區卻有很大的不同

這邊也分成客運及貨運來比較

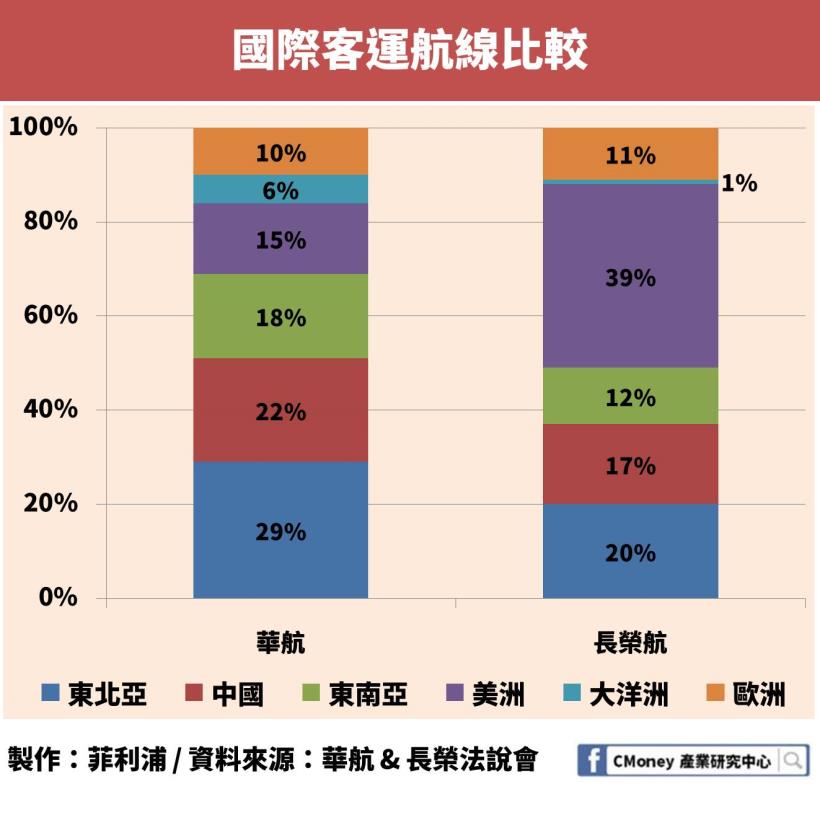

在航空客運這部分

兩者都是以亞洲及美洲地區的營收為主

分別占了 84% 及 88% 的營收

不過細部來看的話可以發現

兩者的差異相當的明顯

華航(2610)以亞太地區為主

中國及其他亞太地區占了將近 70% 的營收

而長榮航(2618)雖然在亞太地區也有不少營收

不過其主力仍是放在美洲地區

占比達到了 39%!

也可以從這張圖看出來

華航(2610)多以中短程的航班為主

而長榮則著重在長途航線

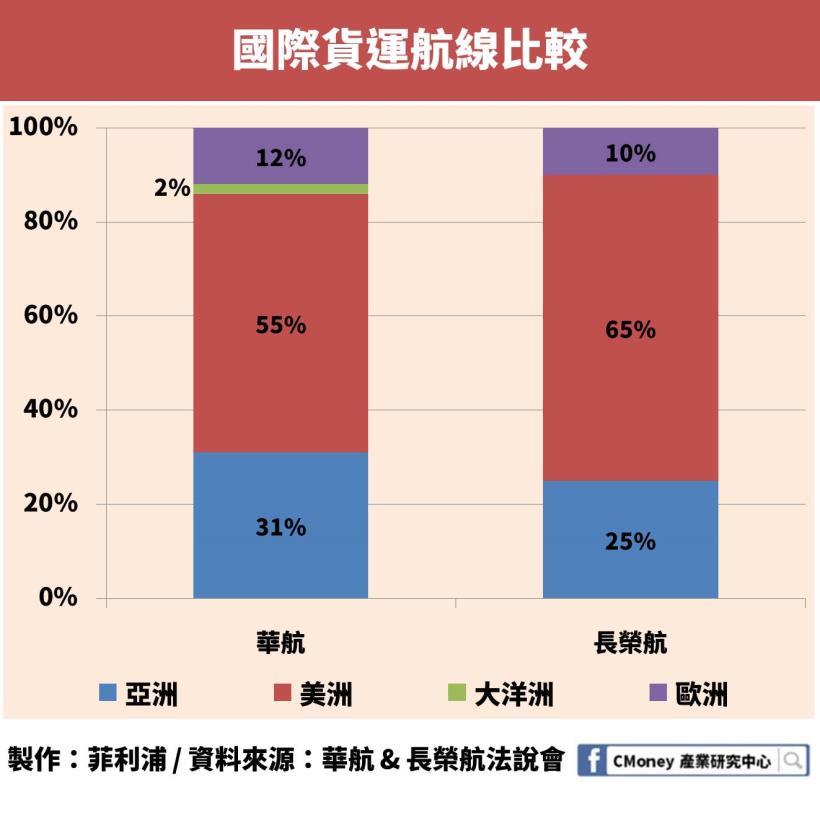

而航空貨運的部分

差異則是沒那麼明顯

由於台灣貿易對象的關係

因此兩者的營收地區都以美洲及亞洲為主

與客運相同的是

長榮在美洲地區的營收占比

依舊以 65% 勝過華航(2610)的 55%

總和以上兩種業務的營收結構

我們可以看的出來

華航(2610)在中短程的亞太地區有優勢

而長榮則是著重在美洲地區的業務</span>

最後提到成本方面

我們先來看兩者的成本結構

大部分的項目上

兩者的結構都頗為類似

不過在維護及場站成本上

兩者差異就較為巨大

其原因在於華航(2610)的航空器及停靠的機場較多

在維修保養以及落地時須繳納的費用

比起長榮航(2618)會相對高一些

另外

華航(2610)常讓人覺得人事成本過高

包含幾次的罷工行為

都有些人認為是華航(2610)員工過度要求福利

而導致華航(2610)產生虧損

不過從圖上可以清楚看到

長榮航(2618)的人事成本占比

與華航(2610)是相同的 16%

因此花費過多人事成本的說法便不攻自破

毛利 & 淨利率 – 長榮航(2618)在載客率及營業費用上,取得完勝

毛利率決定了企業是否擁有競爭優勢

並建立起一道「護城河」的指標

從毛利率來看

華航(2610)與長榮航(2618)在近 5 年來互有領先

兩者差異並不能說是相當顯著

而主要的差異

個人認為在於載客率以及載貨率上

什麼是載客率 & 載貨率

簡單來說

一架有 200 個座位的飛機

如果只坐了 150 名乘客

那載客率就是 75%</span>

而載貨率的概念與此類似

因此載客率及載貨率是決定毛利率的一大因素

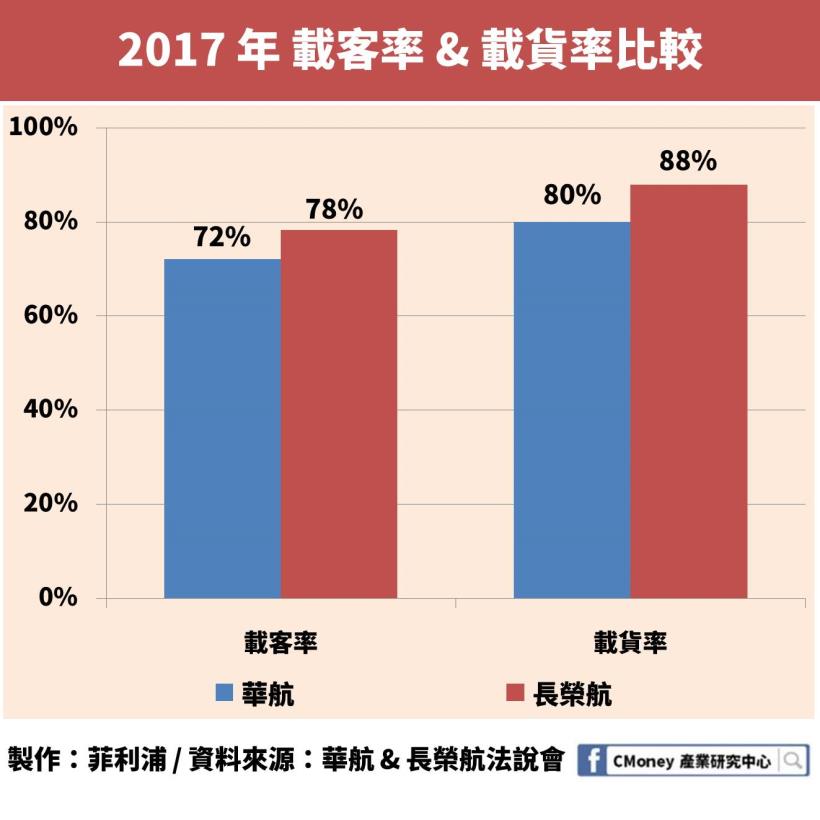

近幾年兩公司的載客率及載貨率變動不大

因此這邊拿 2017 年的資料進行比較

從圖中明顯看到

無論是載客還是載貨率

長榮航(2618)都以些微差距領先華航(2610)

也因此讓長榮航(2618)的毛利率稍微高過華航(2610)

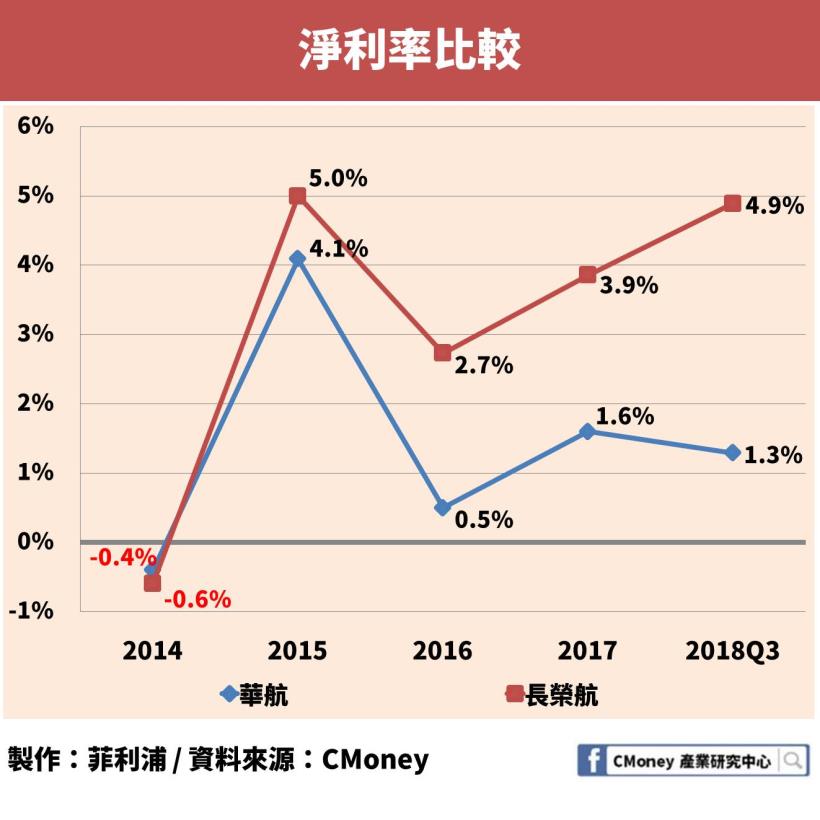

不過當我們把目光鎖定在淨利率時

情況就變得截然不同

2014 年是國際航空災難年

當年發生了多起航空意外事故

到了 2015 年則因油價下跌

使得飛機的燃油費用降低

因而讓淨利大幅成長

在這兩年後

華航(2610)與長榮航(2618)的淨利率差距就越加明顯

到了 2018 年第 3 季

長榮已經回復到 2015 年的水準

而華航(2610)依舊無法突破 2%

連長榮航(2618)一半的水準都不到

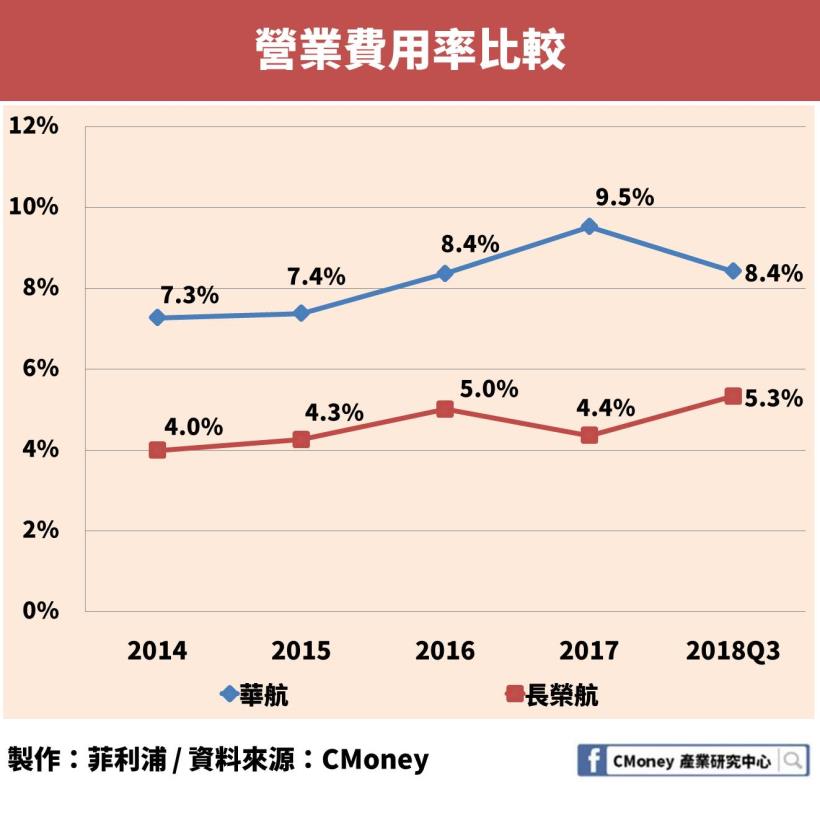

這邊也凸顯了兩者營業費用的差距

近 5 年來的營業費用率

差距就相當的明顯了

華航(2610)在營業費用上高出長榮航(2618)不少

這也直接導致了最後的淨利率偏低

這也一直是華航(2610)在經營上令人詬病的地方

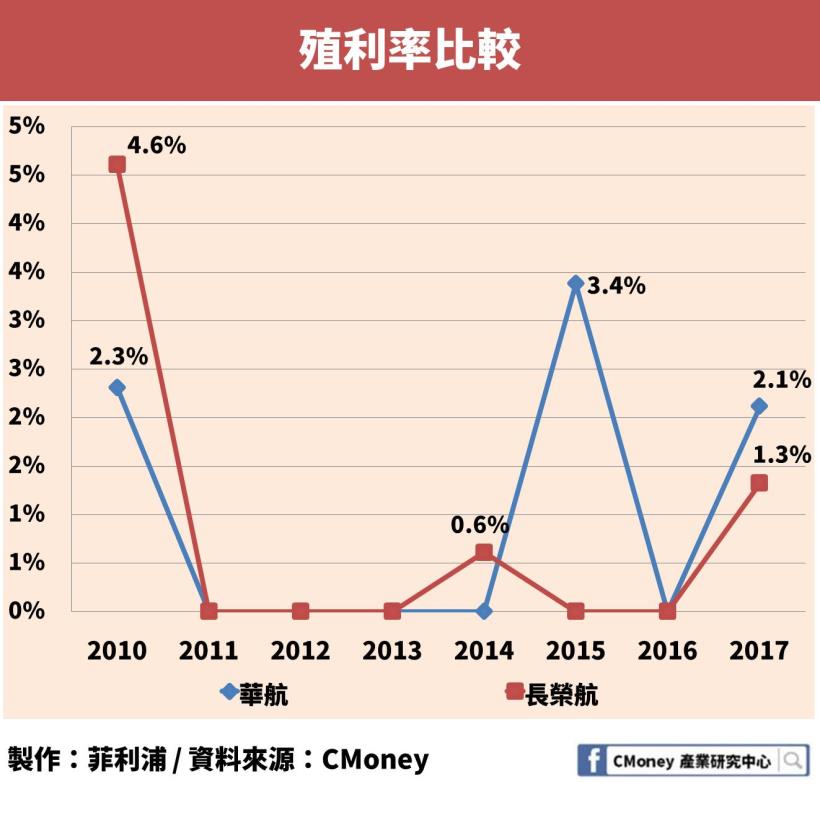

現金殖利率 – 近 8 年有 5 次「0」股利,存股族要當心了!

來到了本篇的重頭戲

說到現金殖利率

是許多喜歡存股的人相當重視的指標

然而今天所講的這兩支航空業的霸主

似乎表現的不是很好

從圖中很明顯的看的出來

不論是華航(2610)或是長榮航(2618)

兩者的現金殖利率都相當的低

在近 8 年來甚至有一半以上的時候沒有分配股利

這對於投資者來說

無疑是一件相當難受的事情

這意味著你只能賺取股價的價差

而很難從每年的穩定獲利

然而

即使可以賺取價差

這件事也不是那麼容易

從華航(2610)、長榮航(2618)的歷年股價來看

可以發現波動不大

大多數時間都在 10 ~ 20 之間徘徊

只能少數幸運的人能夠準確地抓住機會

把握到連續漲的波段

因此對於喜歡穩定賺取利息的存股族們

在投資這種標的之前可能要多思考思考了!</span>

免責聲明:

此為個股分析文,並非投資進出建議!

本文由主編的產業研究室授權轉載,原文在此

馬上點我下載「自動繳APP」→https://bit.ly/2T2TQ5I

</span> </p2>

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6799/存股族要當心了這兩檔航空股殖利率接近0還連續3年沒發股利

沒有留言:

張貼留言