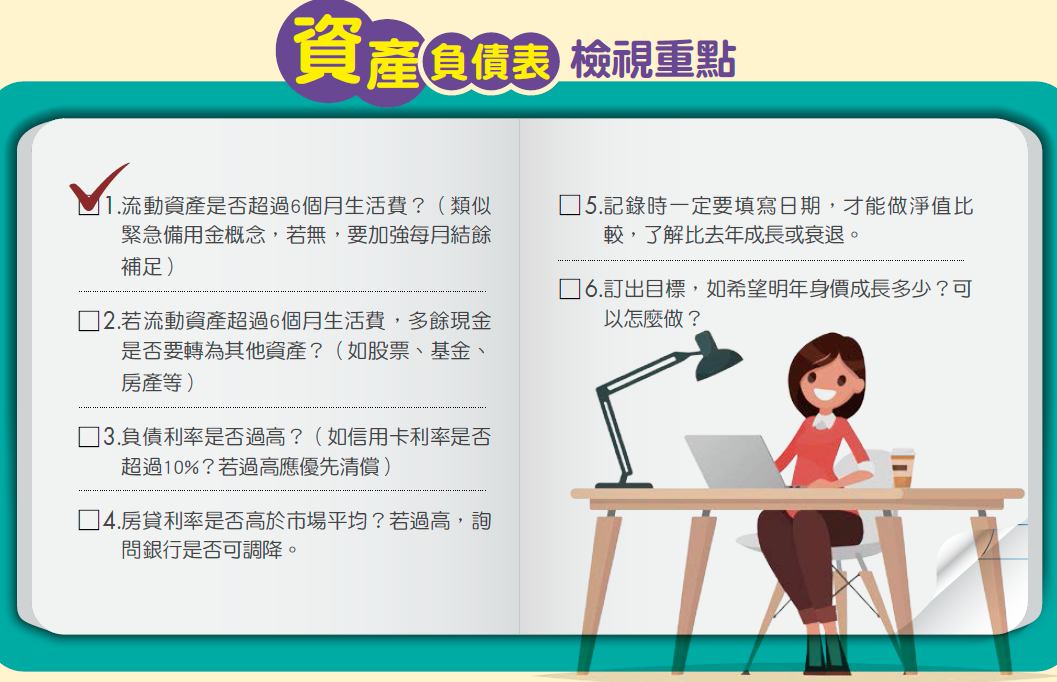

做好金錢整理

提前財務自由! 早上10點,一群媽媽坐在咖啡廳裡,共學《聰明媽媽富媽媽》這本書,她們不只聽課、發問,還要寫作業,她們的作業是填寫4張「金錢整理表單」,而帶領她們朝「富媽媽」邁進的創富教練,是前台証期貨董事長張玲玲。

「全職媽媽沒有薪水,那全職媽媽退休金怎麼來?關鍵就是做好家庭金錢整理,唯有做好金錢整理才能做好金錢管理,扮演好人生財務長的角色,才不會淪為下流老人。」張玲玲在課堂上,不斷強調「金錢整理」的重要性,因為她自己就是靠「金錢整理」這個好習慣,在55歲財務自由。

財務自由後,張玲玲第一件事,就是拿回「時間自主權」。她辭退學校教職與企業顧問工作,轉換跑道,擔任一對一或小團體的創富教練,「我甚至還考慮去住家隔壁眷村菜小餐館端盤子,反正時間自由,想做什麼自己開心就好。」

儘管已經財務自由,張玲玲還是習慣隨時做好金錢整理、管好每一塊錢,包括每天記帳,只在固定時間領錢,不必打開錢包就知道裡面有多少錢,每個月有多少開銷清清楚楚,就連保單、身後事,都整理得有條不紊。「我每次出國都跟兒子說,如果有什麼狀況,只要打開我電腦,就知道什麼東西放在哪裡。」

一個動作

打造富足自由人生

把皮夾當作檔案管理,進而打造富足人生,這個過程,張玲玲其實是被迫學來的。「我從小就被迫面對家裡經濟有困難,而我又是很喜歡讀書的人,如果連學費沒有,我很痛苦。」

從高中畢業,張玲玲就必須開始打工賺學費。在這股想要「賺錢念書」、快點擺脫被錢追著跑的強烈動機下,張玲玲在拿到第一筆收入後,就強迫自己把每一塊錢流進流出的方向,一筆一筆地紀錄、整理在帳本上,絕不讓錢走丟。

「做好金錢管理絕對不是量力而為,而是要勉力而為,勉強自己去做到,尤其是在經濟不寬裕的時候,更要學會用力控制金錢,久而久之就是自己控制錢,而不是被錢控制。」

大三那年,張玲玲突然向姊姊提議,把兩人打工賺來的錢合併在一起,然後做金錢分配,包括要留多少錢繳學費,給媽媽多少錢買菜,還要預留多少錢繳水電瓦斯費。

「我就是從21歲那年開始,不只做金錢整理,更進一步做金錢分配,就有點像現在的預算編列,奇怪的是,當我開始這樣做之後,那種金錢壓迫感逐漸降低,經濟慢慢變寬裕。」

連老公金錢觀一併整理

存到人生3筆大錢

畢業後,張玲玲踏入證券業,走入婚姻,她把個人金錢整理的習慣,運用在家庭財務管理上。透過金錢整理、分析、檢討、調整,不僅讓夫妻金錢價值觀越來越一致,最大的收穫,就是人生3筆大錢,包括房貸、教育金、退休金,都能在夫妻同心下,逐一在人生財務清單上打勾,蓋上「完成」戳記。

不只台灣媽媽們留意到「金錢整理」對個人與家庭財務的重要性,也有越來越多日本家庭主婦,在把有形的「窩」整理乾淨之餘,也開始花時間整理金錢的通道,包括雜亂無章的錢包、塞得滿滿的冰箱、散落在不同帳戶的閒錢,甚至連老公的金錢觀也一併做整理。

結果,只是跨出「金錢整理」這一小步,就有3千多個日本家庭因此改善財務問題。例如有一位非常喜愛烹飪的家庭主婦,開始練習把食材做分層、分類擺放,並訂出固定的採購日期與採購數量,慢慢地,她可以精算出每週剛剛好的食材數量,減少買太多、食物放到壞的不必要浪費,透過這樣的冰箱金錢整理,一年下來居然省下6萬元伙食費。

也有一對夫妻共有6個經常使用的銀行帳戶,有的帳戶用來繳手機費,有的用來繳信用卡費用,結果因為帳戶過多,時間一忙,居然發生銀行帳戶餘額不足,無法如期支付卡費,造成先生信用不良紀錄。後來夫妻倆決定把銀行帳戶精簡為一本集中管理,終於看清家庭的金錢流向,進而學會金錢管理。

(圖片源自dreamstime)

看見金錢流向

把浪費變成存款

「整理金錢,最大的好處,就是把浪費變存款。」CFP理財規劃顧問張佳瑩分享,她有一位媽媽客戶,常在閒逛中把當月結餘花掉,後來當她開始做金錢整理,發現這個壞習慣後,就練習做「有計劃的消費」,結果每個月儲蓄慢慢增加,後來在家庭夢想清單中,就多了一筆小孩教育金。

還有一名退休老師,因受年金改革影響,每月退休金短少一、兩萬元,讓她變得非常焦慮。後來在張佳瑩的專業協助下,這位退休老師冷靜下來,把帳戶裡的每一筆錢、每一筆投資列表做個總整理,她發現自己的投資標的太過積極,只要稍微做調整,把部分資產挪移到比較穩健的投資標的上,退休金就足以照顧自己到終老。「做完金錢整理後,這位老師更安心,心理更踏實,也消除了財務焦慮。」張佳瑩開心的說。

整理金錢就像幫財務做健康檢查,及早發現問題,及早調整,讓財務越來越健全。磊山保經南京分行執行長黃仁志就遇過一名小資男,非常會存錢,30歲就存到100萬元,但當他做完金錢整理後發現,自己沒有任何風險規劃,而且存款只放在「活存」變呆錢。

在看到財務問題後,小資男把金錢重做配置,挪一點錢做風險規劃保障資產,再把一部分資金轉化為長年期儲蓄險,當作核心資產,搭配基金衛星配置,「原來做好金錢整理,可以活化資產,學會用錢賺錢,也不會突然因為病、死、殘等風險,把存款變不見。」這是小資男學到的理財課。

擺脫工作消費迴圈

拿回自由人生選擇權

就像《跟錢好好相處》這本書所說,只要釐清自己與金錢關係,就可以看到自己擁有的夠多,不再盲目消費,生活卻比以前更快樂,債務也會越來越少,存款越來越多,最後就能擺脫工作、消費的迴圈,從老闆手中奪回自己最寶貴的「時間」。

你也想一年比一年更有錢?或是預計幾年後,財務獨立,放手追求自己真正想過的人生?雖然每個人的起跑點不同,但這不是龜兔賽跑,沒有輸贏,只要你願意從現在開始起跑,學習金錢整理,就能改變人生。

</span> </p2>

Let's block ads! (Why?)

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6302/年終必做這1件事讓你提前財務自由

.PNG)