用保險幫忙扛責任!5 張家庭必買的保單

保險 , 家庭保單

保險 , 家庭保單 家庭病死殘防護罩

夫妻必買的5張保單

才剛度完蜜月,忠偉就因身體不適到醫院就診,醫師建議他住院做徹底檢查。當辦理手續時,護士請太太美華決定病房的優先順序,她心想:「老公應該有保險,那就住好一點。」於是優先選擇單人病房。

幸運的是,一辦好住院手續,立刻有空病房,忠偉就被安排住進單人房,每天需自費2,400元。經過一連串檢查,醫生宣告忠偉罹患癌症,必須馬上進行治療,忠偉就這樣在醫院住了5天,總共花了22萬元醫療費。

回家後,美華把醫療收據、診斷證明書攤在桌上,想請保險業務員幫忙申請理賠,結果忠偉卻難為情的說:「我媽媽之前曾被業務員騙,讓我對保險很反感,所以1張保單都沒有買。」

這個消息,讓美華感到晴天霹靂!她想起結婚前,媽媽就跟她說要問一下忠偉買了什麼保險?存款多少?……但因為美華怕忠偉認為自己太現實,也怕他不高興,就沒有開口問,於是她跟媽媽說:「反正他年薪百萬,就算沒有保險,應該也沒關係吧!」

結果,現在22萬元醫療費全部得自己負擔,更慘的是,醫師建議忠偉在家休養半年,不要太操勞,而美華也必須離職照顧先生,讓原本年收入超過150萬元、令人羨慕的新婚家庭,卻面臨收入完全中斷的窘境。「為什麼才剛結婚就發生這樣的家庭悲劇?」美華淚流滿面無語問蒼天。

其實,人生風險何時會發生,跟什麼時候結婚、目前處於哪個階段,完全沒有任何關係,而是本來就該事先做好防範風險的準備。

如果是單身,一個人遇難,頂多只拖累自己與自己的家庭;但如果結婚,配偶其中一人遇難,卻會同時連累兩個人的生活,甚至影響到兩個家庭。因此,AFP理財規劃顧問林哲民建議,不論是剛結婚的新婚族,還是有小孩的老夫老妻,夫妻倆都是家庭重要支柱,所以應該用有限的預算,各自買齊以下最基本的5張保單:

照護家人一生 5張家庭必要保單

定期壽險

只要結婚,對另一半就有家庭責任,但誰會先走,沒人知道。所以夫妻都應該要有基本的100萬元定期壽險,這樣在10年或20年的保障期間,不論誰先走,至少都能留下100萬元當喪葬費,或是當做另一半的生活照顧費。

然而,保險金額不該是固定不變,而是要隨著「家庭責任」增減。舉例來說,新婚時期,夫妻各自買100萬元定期壽險,有小孩或是有房貸之後,因為責任增加,保額也要跟著提高,例如從100萬元增加到300萬元、500萬元,甚至是1千萬元。等到小孩都已經長大成人、經濟上能夠獨立自主,或者是房貸已全數繳清,家庭責任減輕許多,這時候就可以不用購買定期壽險了。

至於定期壽險保額要如何調整?其實可以把責任量化成數字。例如:房貸500萬元,就買一個可以隨著房貸金額遞減的定期壽險(又稱為房貸壽險);若養一個小孩,預計養到22歲,大約需要500萬元,就可以將定期壽險保額設定為500萬元,如果身體夠健康,也可以買優體保單。

優體保單就是定期壽險的一種,從保單名稱可以看出,是需要有優良、健康的身體才能買的定期壽險,因為身體較健康,風險相對越低,所以保費會比其他定期壽險便宜,只是不是人人都可以買到,投保前必須先做體檢,若符合保險公司規定才能買。

意外險+失能扶助險

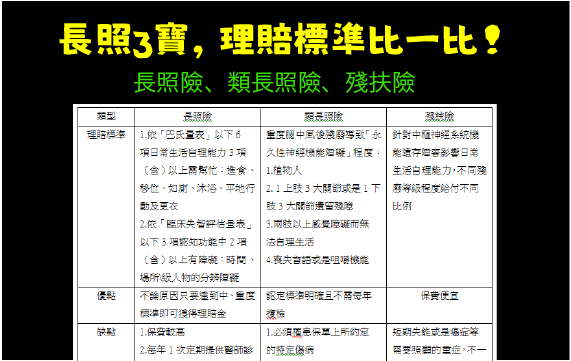

人生最可怕的風險,就是想走卻走不了,還需要別人長期照顧,對自己與家人都是一種折磨,而現實社會中也不時爆出,老先生或老太太因為不堪長期照顧另一半,雙雙共赴黃泉的悲劇,所以長照保單絕對是家庭必備保單之一。

可以降低因長期照顧所帶來的經濟負擔的保單,包括:長照險、失能險、失能扶助險、意外險,其中CP值最高的是意外險與失能扶助險,因此這兩張保單最好一起買。

意外險是根據職業風險計算保費,以100萬元保額的意外險為例,每年保費只要1,000元,萬一不幸因意外導致失能,就可以根據失能等級表給付保險金,最高給付100萬元。

而同樣保障100萬元的意外險,產險公司的保費又比壽險公司來得便宜許多,所以想降低保費的消費者,可以參考產險公司的意外險做投保。

儘管意外險保費少、保障大,但僅限於意外失能保險公司才會理賠,若是因為疾病造成的失能就不會理賠,而根據統計,因病失能的比率較意外失能的比率還要高,所以建議除了買意外險之外,最好還要買意外或疾病都會理賠的1~6級失能扶助險。

失能扶助險,簡單來說,就是萬一不幸因疾病或意外造成1~6級失能,保險公司就會每年或是每月給付失能保險金,這樣就有錢聘請看護,或是減輕長期照顧的經濟負擔。

由於失能扶助金主要是用來支付看護費或生活費,建議保額至少要買到每月給付3萬元的額度。

實支實付險+重大傷病險

人吃五穀雜糧,難免會生病,生病並不可怕,最怕的是沒錢接受高品質的醫療。而在各項疾病中,癌症花費最驚人,例如:標靶藥物、新式手術,動輒數十萬元至百萬元,因此夫妻倆一定要趁健康時,就做好醫療保障規劃。

要預防像癌症這類重病產生的龐大花費,現在單靠1張醫療險或防癌險根本不夠「保險」,建議要用組合式的醫療險,才能有高額理賠金,享受高品質醫療。

所謂對抗重病的組合式醫療險,就是要同時購買實支實付醫療險與重大傷病險。為什麼是這兩種?因為既然是重病,就會經歷住院治療、出院療養等過程,所以一定要投保實支實付醫療險,這樣住院時產生的病房費、罹癌標靶藥物等醫師指定用藥、健保不給付的醫療器材、動手術等支出,都可以用實支實付醫療險的保險金支付。

至於重大傷病險的理賠條件不是看有沒有住院,而是取決於生了什麼病,有沒有獲得健保重大傷病卡,理賠認定非常明確,而且是一整筆給付,例如投保100萬元重大傷病險,符合理賠資格,就能一次獲得100萬元理賠金。

以上所建議的家庭基本保單,除了夫婦兩人都必買之外,如果有小孩,也可以依照上述建議做保單規劃,只是小孩不是家庭經濟來源,所以不用買定期壽險,其他像是意外險、失能扶助險、實支實付醫療險、重大傷病險也都可以在預算內,逐步幫小孩買齊。

因為愛 責任在

用保險幫忙扛起責任

要不要買保險,當然是看個人需求,但買保險最重要的意義在於:「因為愛,所以責任在。」更何況是夫妻兩人一起組成家庭,有了另一半,甚至下一代,就該為了愛,勇於承擔、扛起責任,而為了減輕壓力,於是買保險分攤責任,在釐清買保險真正目的後,才不會像忠偉一樣對保險有所誤解,而錯過了用最低成本分攤家庭責任的黃金投保期。

當然,保險不是萬能,而是幫忙分攤風險的理財工具之一,所以林哲民建議要用最精打細算的方式買對、買夠、買齊基本好保單,然後把其他的收入拿來做投資理財,做資產配置,讓夫妻倆除了擁有基本保障外,還能與時俱進,不斷累積資產,才有能力抵禦人生各種風險,讓家即使面臨大風大浪,也能在幸福道路上,繼續安穩前進。

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/7553/用保險幫忙扛責任5張家庭必買的保單

沒有留言:

張貼留言