投資海外,必須先把台幣換成外幣,才能用外幣去買海外資產,等到要贖回時,再將海外資產變現,把變現的外幣換成台幣落袋。只要投資期間碰到台幣升值,代表台幣變貴了,如果要實現獲利,外幣換回來的台幣金額會變少,也就是用台幣換算的報酬率就會比外幣報酬少了一截。當台幣升值幅度越明顯、升值期間越長,手中外幣資產相對台幣又是貶值的話,外幣資產價值換成台幣就會大縮水;反之,外幣資產換成台幣就會大為增加。

因此投資海外基金,特別是報酬相對股票基金有限的債券基金,要留意別讓匯率吃掉有限的報酬率。歸納可以規避匯差損的方法如下:

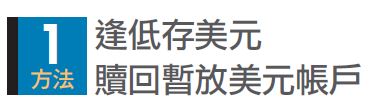

以美元計價的海外基金為例,投資人可以選擇從台幣帳戶扣款,或是美元帳戶扣款。前者扣款後會用當時匯價買進美元,即使當時美元偏貴,還是要扣,無法控制買美元的成本,後者則有控制美元成本的彈性。

觀察近20年美元兌台幣走勢,大致是1美元兌30∼35元台幣區間,因此30元上下代表台幣升值的波段高點,這時用強勢台幣去買進美元,等於逢低承接便宜的美元。

加上台灣央行控盤能力高超,台幣走勢相對國際匯市穩健,但是每隔幾年,台幣跟著台股都會有一波明顯的行情,只要接近30元時就分批存一些低成本美元到美元帳戶,升破30元更要伺機低接,用低成本的美元去扣款買海外基金,相對就能大幅減輕未來可能匯差損的困擾。

如果無預先存低成本的美元,投資期間又碰到台幣大升值,暫時沒有資金需求,贖回後資金可先停泊在美元(外幣)帳戶。由於台灣仍是外銷為主的國家,弱勢台幣對經濟有利,可等到台幣升值循環結束,開始貶值走勢後,再伺機換成台幣。

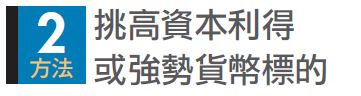

某檔債券基金3年期的原幣報酬有5成,台幣報酬即使降到3成,仍然可觀,就能淡化匯差的不利因素。因此,投資人應該最關心的是投資標的表現。標的後勢展望佳,賺到資本利得(價差)的空間就會夠大,可以抵銷匯損的不利因素。

此外,美元計價≠美元資產,美元是最主要的國際貨幣,大多數海外基金是用美元計價,但是不代表投資的是美元資產,如美元計價的巴西基金,經理人只是用美元去買巴西的股債資產。

而通常當台幣升值時,表示全球景氣熱絡,巴西等新興貨幣往往相對台幣會升更多,亦即台幣相對巴西幣反而是貶值,加上投資巴西股債資產的價差如果夠豐厚,就不用太擔心台幣升值的影響。

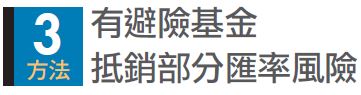

國內大型單位投資海外一定會避險,以規避台幣升值的匯損風險。避險合約種類很多,簡單講就是買一個「借美元放空」的合約,當看對方向,也就是果然美元下跌、台幣上升,這個合約就會產生獲利,可以抵銷一些台幣升值產生的匯損。

而且投資海外債券,當台幣升值時,通常全球景氣也是上升,央行可能會升息。由於升息不利債市,大多數債券價格會下跌,來自避險合約的獲利,也能抵銷部分債券下跌的損失,有做避險的債券基金,因為抵銷一些匯損與債券下跌的影響,淨值波動相對未做避險的基金會來得低,保守型投資人不妨優先考慮有做匯率避險的基金。

境外基金是直接用外幣去買外幣資產,大多不用避險;國內發行的海外基金若是台幣計價,投資外幣資產時就有匯損考量,大多數基金會做避險,只是各家比例不同。

投資小叮嚀 避錯方向 避險反而會拖累基金表現

避險是有代價的,除了購買避險合約的成本外,還有當匯率走勢跟避險合約方向相反時,也就是台幣未升反貶、美元相對升值,原本可以享受台幣貶值的匯差益,會因為避險關係,而少賺了這一塊。

假設投資100美元的海外債券,當美元相對台幣升值1%時,這筆債券改用台幣計價的話,會膨脹成101美元,但若該筆債券有避險50%,等於只膨脹成100.5美元。

有避險的50% 資產,因為看錯方向,避險合約無法產生獲利,也享受不到台幣貶值的匯差益,只有未避險的50% 資產能享受到匯差益,也就是淨值會漲得比完全沒避險的基金來得少(假設兩檔基金投資標的完全相同,純粹只考量匯率避險因素)。$$

</span> </p2>

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6416/這樣做投資不怕匯率上上下下

沒有留言:

張貼留言