http://bit.ly/2T5L3w7> zh-twCopyright © 2018 金尉股份有限公司 All rights reserved 版權所有,禁止擅自轉貼節錄 有任何問題或建議,請與我們聯繫。

<![CDATA[MONEY錢 - 最新文章]]> 16558http://bit.ly/2T5L3w7> https:/http://bit.ly/2CtOmYD

<![CDATA[【現時優惠】連假不班不孤單 3家咖啡館推出買1送1優惠]]> https://www.moneynet.com.tw/article/6444/現時優惠連假不班不孤單3家咖啡館推出買1送1優惠</link> 因應元旦連假,2018/12/22日不補班一天,3家咖啡業者也相繼推出買一送一優惠,慰勞辛苦的上班族們!快來看看有哪幾家推出買一送一活動。 星巴克咖啡 只要在聖誕節(12/25日)以前,星巴克咖啡都有聖誕系列活動,只要到活動頁面玩到鼠遊戲,就有機會獲得優惠,內容以第二杯半價或者是買一送一不]]>

...Sat, 22 Dec 2018 09:37:00 +0800

<![CDATA[失能險保費低、保障高?! 好處多到讓你沒有後顧之憂!]]> https://www.moneynet.com.tw/article/6443/失能險保費低保障高好處多到讓你沒有後顧之憂</link> 老了又失能,應該怎麼辦呢?養一個保險兒子 在過去家有一老如有一寶,而今卻是家有一老全家逃跑;人口老化、少子化、低薪、失智失能,長期照護成為現今與未來最大的社會問題,而在風險規劃時,不是只有長期照顧險,市面上有許多類長照的商品,長照險、失能險,雖屬長照類商品,但名詞不同理賠項目也]]>

...Fri, 21 Dec 2018 15:34:00 +0800

<![CDATA[未滿15歲孩童騎Ubike意外身故,公共自行車傷害險不賠?!]]> https://www.moneynet.com.tw/article/6442/未滿15歲孩童騎Ubike意外身故公共自行車傷害險不賠</link> 公共自行車傷害險的三不賠,須特別留意 在某個假日,張家一家四口打算在台北市市區趴趴走,平常都是以汽車為代步工具的張家,這次決定租借Ubike渡過休閒的假日,由於聽說Ubike現在只要登錄個人資料,就能享有「北北桃公共自行車傷害險」的保障,因此張家一家人都登入了個資,一家四口開始了他們的小旅行。]]>

...Fri, 21 Dec 2018 15:09:00 +0800

<![CDATA[「靈魂之窗」眼睛開刀到底什麼保險有理賠?]]> https://www.moneynet.com.tw/article/6438/靈魂之窗眼睛開刀到底什麼保險有理賠</link> 陳先生因為視力越來越不佳,去醫院診斷需要開刀而且自費裝水晶體,請問他投保的保險有賠嗎? 許多人投保保險但是卻不知道在事故發生後那些保單可以辨理理賠,而忘記去申請。如果陳先生有投保「住院醫療保險」與「手術險」和殘廢失能保險,請問那些保單可以理賠?該如何申請呢? ]]>

...Fri, 21 Dec 2018 14:35:00 +0800

<![CDATA[小心!右頸莫名腫痛常被誤診!恐離患潛在甲狀腺癌]]> https://www.moneynet.com.tw/article/6437/小心右頸莫名腫痛常被誤診恐離患潛在甲狀腺癌</link> 【健康醫療網/記者林怡亭報導】一位36歲女性患者到門診主訴右頸部腫痛數週,且疼痛延伸至頭部但卻沒有發燒。經過醫師檢查後,發現該女子血壓脈搏正常,一年內並無懷孕生產,一月內也不確定有無上呼吸道感染發生。透過觸診發現右頸甲狀腺位置有腫塊且有壓痛,疑似患有亞急性甲狀腺炎作祟。 「急性甲狀腺炎」常誤診]]>

...Fri, 21 Dec 2018 11:57:00 +0800

<![CDATA[遇到不肖醫美業者怎麼辦?先評估這 10 點,愛美人有保障!]]> https://www.moneynet.com.tw/article/6436/遇到不肖醫美業者怎麼辦先評估這10點愛美人有保障</link> 【健康醫療網/記者蔡岳宏報導】近日某網紅投資開設的醫美診所無預警關閉,導致民眾、廠商和投資人求償無門,不僅患者,看診醫師同樣受害。台灣整形醫美無論是醫師的技術和學術水平享譽國際,每年吸引大量患者前來台灣,是活絡醫療觀光的重要產業。然而媒體日前的負面新聞,導致所有專業認真的診所,形象通通被拖下水,劣幣]]>

...Fri, 21 Dec 2018 11:56:00 +0800

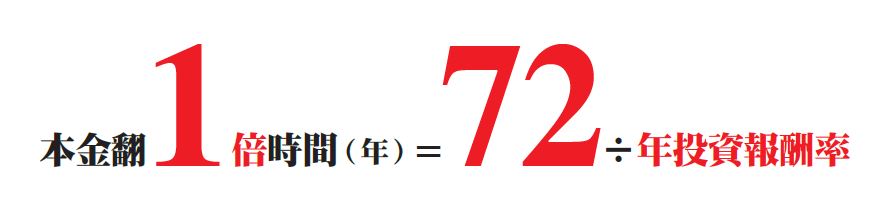

<![CDATA[本金要多少時間才會翻倍?你只需要用這個數字計算…]]> https://www.moneynet.com.tw/article/6433/本金要多少時間才會翻倍你只需要用這個數字計算</link> 數學不好,所以不想理財?如果你這樣想,那就錯了!只要掌握簡單的法則,就能把理財的算數問題,變成像遊戲一樣,容易計算又有趣。 「72」可說是一個魔術數字,因為它能夠告訴你:在「複利」的情況下,手上的錢需要多少時間才能翻成1倍?可別一看到「複利」,又想到要拿計算機出來就頭發昏,這裡告訴]]>

...Fri, 21 Dec 2018 11:21:00 +0800

<![CDATA[ 因為這件事 已經跌8成的比特幣長期看跌!]]> https://www.moneynet.com.tw/article/6431/因為這件事已經跌8成的比特幣長期看跌</link> 2017年比特幣熱潮一波比一波高,搭電梯時都能聽到民眾討論比特幣投資,但是也不過1年的時間,市場卻出現宣告「比特幣將死」的聲音。因為比特幣自2017年創下19,142美元(約台幣60萬元)的歷史最高價後,就開始不斷下跌,2018年12月14日再創下15個月來新低,來到3160.10美元(約台幣10萬]]>

...Thu, 20 Dec 2018 14:32:00 +0800

<![CDATA[3C產品藍光會導致黃斑部病變甚至失明?如何避免藍光傷害?醫師迷思破解]]> https://www.moneynet.com.tw/article/6430/3C產品藍光會導致黃斑部病變甚至失明如何避免藍光傷害醫師迷思破解</link> 3C產品的藍光到底會不會導致黃斑部病變甚至失明?近年有許多新聞報導告訴我們:「藍光會累積」、「3C 螢幕藍光」超傷眼,甚至說手機螢幕的藍光會導致黃斑部病變,甚至有失明危險!這是真的嗎?藍光對眼睛究竟有甚麼影響?在黑暗中滑手機對眼睛有甚麼危害?現代人的生活總離不開手機,很多人都是每天晚上和朋友家人道晚]]>

...Thu, 20 Dec 2018 14:23:00 +0800

<![CDATA[手機電磁波致癌!?專家教你如何降低3C危害保護家人健康!]]> https://www.moneynet.com.tw/article/6429/手機電磁波致癌專家教你如何降低3C危害保護家人健康</link> 手機電磁波真的會致癌嗎?相關的網路傳言一大堆,到底應該相信哪一個?手機真的對我們身體有這麼大的危害嗎?我平常工作就是需要常常使用手機與客戶聯繫,要怎麼辦?其實這些問題不只你有。智慧型手機在近幾年來飛速的發展,不僅是功能越來越進化,使用者也越來越廣泛。世界衛生組織( World Health Orga]]>

...Thu, 20 Dec 2018 14:23:00 +0800

<![CDATA[提升自癒力 抗流感3招]]> https://www.moneynet.com.tw/article/6428/提升自癒力抗流感3招</link> 根據衛生福利部疾病管制署統計,10月1日至今,流感併發重症病例已達124人,創下近5年同期次高,最年幼患者僅3個月大,進一步分析發現,有多達9成重症患者沒接種流感疫苗。 疾管署表示,民眾若出現類流感症狀,可先至鄰近診所就醫;如有呼吸困難、發紺、意識改變等流感重症危險症狀,請儘速至大]]>

...Wed, 19 Dec 2018 15:16:00 +0800

<![CDATA[常覺得手腳冰冷? 你該做的是「排寒」!]]> https://www.moneynet.com.tw/article/6426/常覺得手腳冰冷你該做的是排寒</link> 寒氣(風、寒、濕3氣雜揉為病,統以寒氣概之)是許多重大疾症的前行因素。寒氣概分3類,第1類是實質風寒,包含各種低於體溫的寒侵、風邪、溼氣、飲食及藥毒;第2類為情緒鬱積,阻礙體內氣機流通;第3類是邪穢為患。排寒,就是排除這些具體能量,否則日久堆疊結塊,將形成具體病癥,影響人體健康。 排寒可說是治]]>

...Wed, 19 Dec 2018 14:23:00 +0800

<![CDATA[該選擇投資型保險還是共同基金? 可依個人目標而定]]> https://www.moneynet.com.tw/article/6425/該選擇投資型保險還是共同基金可依個人目標而定</link> 投保新選擇,保障加投資,財富累積沒煩惱 投資型保險 老師,我現在有一份工作,但是薪水不高,因為家住嘉義北漂到台北工作,還要負擔房租,扣掉必要生活開銷,能拿來投資的錢不多,如果又要投保那麼剩下來的錢所剩無幾,是否有兼具保障與投資的保險。 ]]>

...Wed, 19 Dec 2018 11:33:00 +0800

<![CDATA[通常發生這2種情況,一般壽險會直接理賠!]]> https://www.moneynet.com.tw/article/6424/通常發生這2種情況一般壽險會直接理賠</link> 鄭媽媽一家人感情非常好,育有一子一女,年輕時買了許多保險,喜歡運用保險理財,鄭媽媽是一位優秀的護理人員,因為爆肝而動了換肝手術,兒子切了的四分之一的肝給了媽媽,手術很成功,人也救回來了,不過因為手術前鄭媽媽肝昏迷導致腦部受損,雖然手術後身體開始慢慢地恢復到正常,然而因為腦部受傷什麼人都不記得了,]]>

...Wed, 19 Dec 2018 10:50:00 +0800

<![CDATA[入冬達寒流等級!這部位暖了全身熱呼呼]]> https://www.moneynet.com.tw/article/6423/入冬達寒流等級這部位暖了全身熱呼呼</link> 中秋節過後的養生之道 相信一過了中秋節之後就感受到天氣明顯的改變,氣溫開始下降,晚上睡覺也不必再開冷氣還要拿出薄被子,一個不小心就感冒了。 寒露大約是每年10月7日或8日,春生、夏長、秋收,剛經過夏季的炎熱,開始進入了秋天,炎熱與火紅的太陽轉變成溫暖,身體]]>

...Wed, 19 Dec 2018 10:04:00 +0800

<![CDATA[原來全世界只有它不怕美國總統川普! 買它就對了]]> https://www.moneynet.com.tw/article/6422/原來全世界只有它不怕美國總統川普買它就對了</link> 全世界誰不怕美國總統川普?國泰投信 ETF團隊主管鄭立誠的答案是機器人,也就是「人工智慧(AI)!」 不只鄭立誠這麼想,在2019年的各家資產管理公司的市場展望說明會中,也都提及AI是長期投資主流趨勢,成長動能將不受政經事件干擾而停滯,並引用各項數據證明,AI將全方面攻佔人類的生活]]>

...Tue, 18 Dec 2018 17:03:00 +0800

<![CDATA[發票兌獎據點增10倍,早鳥抽雙人澳洲機票!]]> https://www.moneynet.com.tw/article/6421/發票兌獎據點增10倍早鳥抽雙人澳洲機票</link> 依財政部統計,台灣開立統一發票張數呈逐年增長趨勢,近年已接近百億張規模;另自98年實施電子發票制度後,隨導入使用之營業人增加,電子發票占比亦近7成。為持續提升統一發票兌獎便利性,財政部將於本(107)年12月18日舉辦「統一發票兌獎多元服務記者會」,正式宣布兌獎新措施於明年元旦登場。 實體]]>

...Tue, 18 Dec 2018 16:56:00 +0800

<![CDATA[你的保單跟你想的不一樣?趕快保單健診調整你的保單問題!]]> https://www.moneynet.com.tw/article/6420/你的保單跟你想的不一樣趕快保單健診調整你的保單問題</link> 今天隨著保險觀念的普及,許多人都有不只一張的保單,甚至已經繳滿20年的保單也不在少數,只是如果仔細去看早期的保單,就會發現其實保單需要調整的地方還真不少。再者,隨著醫療科技日新月異,許多新型態的檢查項目及醫療方式是以前所沒有的,而這些舊的保險多半無法理賠……,你的保單跟你]]>

...Tue, 18 Dec 2018 14:35:00 +0800

<![CDATA[2018年終保單健診》掌握3項攻略 找出保障缺口!]]> https://www.moneynet.com.tw/article/6419/2018年終保單健診掌握3項攻略找出保障缺口</link> 再過1個月就要迎接嶄新的2019年到來,這段時間除了訂定明年的工作目標外,民眾也可以將手中已有的保單整理一番、做一次年終保單健診,檢視目前的保障是否仍符合當下及未來5至10年的保障需求?以下小花平台保險顧問梁鴻毅建議,在檢視保單時,可以透過3項原則來進行保單健診: 保險要買對,才能符合自身保障]]>

...Tue, 18 Dec 2018 14:21:00 +0800

<![CDATA[每3分3秒有1人死於癌症...整理3種族群的常見疾病及因應方法!]]> https://www.moneynet.com.tw/article/6418/每3分3秒有1人死於癌症整理3種族群的常見疾病及因應方法</link> 衛福部日前公布去(106)年國人10大死因,依舊由癌症連續第36年蟬聯榜首,尤其值得注意的是,癌症死亡的人數為4萬8,037人,佔總死亡人數17萬1,857人近3成左右,且癌症時鐘再快轉,平均每3分3秒,就有1人死於癌症,其中又以肺癌漲幅最快、死亡率高居首位。癌症對於人體健康不分男女老幼或是年齡層,]]>

...Tue, 18 Dec 2018 14:10:00 +0800

<![CDATA[雙薪夫妻月薪 16 萬入不敷出 專家點出 3 盲點]]> https://www.moneynet.com.tw/article/6417/雙薪夫妻月薪16萬入不敷出專家點出3盲點</link> 據《蘋果日報》報導,日前一名男子在批踢踢上發文感嘆,自己從26k拼搏了10年,好不容易現在月薪8萬,夫妻雙薪月入共16萬,原本以為非常足夠,不過他沒想到,一到月底皆是透支的狀況,讓他感嘆「生活好難!」而這篇文章在網路上引起網友議論,現代人經濟壓力大,房貸、孝親費、育兒費已經讓大家喘不過氣。但]]>

...Mon, 17 Dec 2018 17:46:00 +0800

<![CDATA[這樣做 投資不怕匯率上上下下]]> https://www.moneynet.com.tw/article/6416/這樣做投資不怕匯率上上下下</link> 老張投資一檔全球政府債券基金,5年美元報酬2成多,沒想到改成台幣報酬一看,竟然只剩原幣報酬的一半,也曾經美元計價時的報酬為負,但換算回台幣之後,卻有正的報酬,老張沒想到匯率對報酬的影響竟然這麼大! 投資海外,必須先把台幣換成外幣,才能用外幣去買海外資產,等到要贖回時,再將海外資產變]]>

...Mon, 17 Dec 2018 17:36:00 +0800

<![CDATA[2018台灣最佳財務策劃師選拔暨金融之星頒獎典禮熱鬧非凡,歷年之最!]]> https://www.moneynet.com.tw/article/6414/2018台灣最佳財務策劃師選拔暨金融之星頒獎典禮熱鬧非凡歷年之最</link> 第七屆台灣最佳財務策劃師選拔暨第四屆金融之星公司獎項頒獎典禮於12月5日下午假台北國際會議中心舉辦,與會人數近400人,頒獎典禮現場除了今年的得獎者、得獎單位,得獎公司代表外,還有許多金融業菁英以及高層出席。主辦單位表示,今年的與會人數是歷年來最多的,連原本走道的位置都臨時增加座椅,]]>

...Mon, 17 Dec 2018 11:12:00 +0800

<![CDATA[單身族應首重「利己型」保險,才能真正無後顧之後!]]> https://www.moneynet.com.tw/article/6413/單身族應首重利己型保險才能真正無後顧之後</link> 11月11日「光棍節」剛過,雖然這是慶祝自己仍是單身「以單身為傲」的節日,眼看國內有近千萬人單身,每2人中就有1人是單身,再加上離婚率始終居高不下,更高居全亞洲第2(僅次於中國大陸),小花平台認為,現代人不論是已婚或未婚、有伴或單身,對於個人保障缺口應該特別重視、馬虎不得,本周小花平台將從「單身」的]]>

...Fri, 14 Dec 2018 17:33:00 +0800

<![CDATA[《專題報導》嚴凱泰癌逝啟示 當一家之主傾倒,小孩年紀還小該怎麼辦?]]> https://www.moneynet.com.tw/article/6412/專題報導嚴凱泰癌逝啟示當一家之主傾倒小孩年紀還小該怎麼辦</link> 日前國內資深藝人安迪與裕隆集團董事長嚴凱泰兩人以不到60歲年紀、相繼因為罹患食道癌病逝,連日來有不少人公開哀悼:「太年輕了、英年早逝……」,也讓這個早期不易發現、等到發現時往往都已是晚期的致命「無聲癌」,再度引起社會大眾的廣泛關注和熱烈討論。 癌症已連續36年拿下國]]>

...Fri, 14 Dec 2018 16:47:00 +0800

<![CDATA[【Office職升技】長條圖太單調怎麼辦?分享3個簡單實用的方法]]> https://www.moneynet.com.tw/article/6410/Office職升技長條圖太單調怎麼辦分享3個簡單實用的方法</link> hello大家好~我是黑主任(,,・∀・)ノ゛ 一轉眼,2018年Q3也要和我們說再見了~馬上就要迎來充滿各種節日、熱鬧非凡的Q4了!但是除了期待感,此時此刻的職場上還瀰漫一種特殊的焦慮感,大家都絞盡腦汁想著如何更好的給Q3工作畫下圓滿據點~ 沒有錯,又到了一季一次令人頭大]]>

...Fri, 14 Dec 2018 11:56:00 +0800

<![CDATA[不注意這4點,小心!關節疼痛找上你!]]> https://www.moneynet.com.tw/article/6409/不注意這4點小心關節疼痛找上你</link> 自己的膝蓋自己救 膝蓋遇冷就痛怎麼辦? 天氣一轉涼,有些人的身體就開始出毛病,膝蓋不舒服便是其中之一。是什麼原因導致膝蓋彷彿氣象台,一遇冷就拉警報?除了保暖,還有什麼方法能緩解? 夏天到處有冷氣,加上夏日喜歡穿著短褲與裙子的人為數頗多,日積月累就養出了一雙雙怕冷的膝蓋。這些人只要一變天]]>

...Fri, 14 Dec 2018 11:53:00 +0800

<![CDATA[【Office職升技】年終總結必學!讓你的PPT餅圖變好看的秘密都在這裡!]]> https://www.moneynet.com.tw/article/6408/Office職升技年終總結必學讓你的PPT餅圖變好看的秘密都在這裡</link> hello~我是黑主任(,,・∀・)ノ゛ 2018年只剩下最後19天了,通常情況下,職場人在此時此刻只有兩種狀態: 第一種:一邊悠閒的喝著下午茶,一邊計劃著今年的年終獎怎麼花 第二種:一邊煩惱目標沒達成,一邊坐在電腦前和年終總結PPT鬥智鬥勇 說到年終總結,難免]]>

...Fri, 14 Dec 2018 11:39:00 +0800

<![CDATA[她靠「時間管理」,6年內就存下200萬!]]> https://www.moneynet.com.tw/article/6407/她靠時間管理6年內就存下200萬</link> 陳怡彣讓時間發揮最大效益 設定目標拼命存 6年攢下200萬 家庭帶來的不安感,讓陳怡彣早早立定存錢目標,大學與研究所時,更靠著時間管理存下人生中的兩桶金。現在的她積極提倡「時間資本」,教大家學會管理時間,讓生命轉變。 留著一頭清新短髮、談吐中洋溢著熱情、自信,有「時間管理達人」之稱的陳]]>

...Fri, 14 Dec 2018 10:57:00 +0800

<![CDATA[AI從血型問卷算出罹癌風險?別傻了!到醫院做檢查才準!]]> https://www.moneynet.com.tw/article/6406/AI從血型問卷算出罹癌風險別傻了到醫院做檢查才準</link> 我會不會罹癌?又可能罹患哪種癌症?不用到醫院檢查,只要做完12道題目,電腦就會告訴你?沒錯!這是保誠人壽與北醫大獨家開發「智能健康模組」,透過大數據資料分析讓你知道10年內罹患慢性病/癌症風險的風險程度,透過簡單的數位化自我健康檢視工具,推廣「預防勝於治療」的觀念,強調健康與保障(Health &a]]>

...Fri, 14 Dec 2018 09:13:00 +0800

<![CDATA[她看準這地方的行銷需求,率先設立資訊平台]]> https://www.moneynet.com.tw/article/6405/她看準這地方的行銷需求率先設立資訊平台</link> 好優數位創辦人張瑋容: 先有熱情 再談創業 深耕內容產業十餘年的張瑋容,對於文字具有極高敏銳度,從未想過創業的她,因緣際會下創立好優數位有限公司,希望運用自身專長,將台灣優質企業推廣至國際市場。 採訪當日,好優數位創辦人張瑋容身體抱恙,還是準時出現在約訪地點。儘管身體有些不適,但只]]>

...Thu, 13 Dec 2018 16:14:00 +0800

<![CDATA[別讓紅利點數歸零,快換免費機票、咖啡、衛生紙,把錢賺回來!]]> https://www.moneynet.com.tw/article/6404/別讓紅利點數歸零快換免費機票咖啡衛生紙把錢賺回來</link> 年底到了,除了盤點資產、訂新年存錢目標,別忘了盤點自己手中所有的信用卡或會員卡的紅利積點,看看還有多少點數,點數何時到期,這些點數可以換什麼商品,千萬別讓紅利點數過期,白白浪費自己的權益。 以某些信用卡來說,可以用紅利點數換免費機票,這時就要趕快確認自己信用卡紅利點數已經累積多少飛]]>

...Thu, 13 Dec 2018 09:41:00 +0800

<![CDATA[LED顯示屏需求增溫 聚積受惠大]]> https://www.moneynet.com.tw/article/6403/LED顯示屏需求增溫聚積受惠大</link> 根據TrendForce LED研究(LEDinside)觀察,2018年LED需求呈現急凍,展望2019年,儘管仍有供過於求的風險,但包含小間距LED顯示屏、Mini LED背光、UV-C LED、車用照明與高光效LED照明等特殊應用前景看好,有望帶動需求增溫。 隨著LED顯]]>

...Wed, 12 Dec 2018 16:53:00 +0800

<![CDATA[ 原來這件事 全台只有14%的家庭,爸媽才會跟小孩說]]> https://www.moneynet.com.tw/article/6402/原來這件事全台只有14的家庭爸媽才會跟小孩說</link> 根據財金智慧教育推廣協會「2018台灣中小學生理財現況調查」,發現中小學生的理財行為有3大顯著面向,說明如下。 面向1、理財行為多元化 不僅是存錢與花錢,有 52%小學生、87%中學生曾借錢給別人,但能將借出去的錢全部回收者卻不到6成;且僅12%受訪者優先考慮對方之後怎麼有錢]]>

...Wed, 12 Dec 2018 15:51:00 +0800

<![CDATA[吳寶春出走原來是因為……這項排名中國在上升 台灣在下降]]> https://www.moneynet.com.tw/article/6401/吳寶春出走原來是因為這項排名中國在上升台灣在下降</link> 台灣之光吳寶春到上海展店,被貼上「台獨麵包」標籤,為求生存做出「中國台灣」宣言,反又引起台灣媒體與網友強烈撻伐。台企西進除了要屈服於對岸的「潛規則」,又得顧及台灣民眾的觀感,常落得兩面不討好。 ▲吳寶春(麥方)店高雄店。(圖片來源:維基共享資源/作者:Luuva) 為何台]]>

...Wed, 12 Dec 2018 14:11:00 +0800

<![CDATA[25歲小資男,竟年繳27萬儲蓄險?! 財務出現大漏洞!]]> https://www.moneynet.com.tw/article/6400/25歲小資男竟年繳27萬儲蓄險財務出現大漏洞</link> 月賺2萬6 年繳近27萬儲蓄險 小資男理財理出大漏洞 月收入才2萬6,一年的儲蓄險保費竟要將近27萬元?25歲的小資男Kevin雖然超會省錢,卻把錢存錯地方,造成財務出現大漏洞。透過理財健診,Kevin終於找出避免漏財的方法。 一個月收入才2萬6千元,卻能每月存下2萬2千元]]>

...Wed, 12 Dec 2018 11:51:00 +0800

<![CDATA[買房時機到了嗎?挑房子不在於完美,而是在這3點!]]> https://www.moneynet.com.tw/article/6399/買房時機到了嗎挑房子不在於完美而是在這3點</link> 首購族增多、投資客縮手 房市回穩 現在適合買房嗎? 近幾年房市回穩,但買房還是沒有想像容易。很多小資族不免想問:為什麼明明收入水準差不多,有的人買房似乎很容易,而自己買房卻很難?除了控制消費,買房還有什麼技巧呢? 高房價曾讓很多人痛徹心扉,但自2014年下半年,全台房價卻出]]>

...Wed, 12 Dec 2018 11:21:00 +0800

<![CDATA[產品漲價概念股 終於輪到這3檔]]> https://www.moneynet.com.tw/article/6396/產品漲價概念股終於輪到這3檔</link> 「漲價概念股」是近2年台股最飆的族群,近期以報價剛開始調漲的ABF載板股欣興(3037)、南電(8046)表現較強勢。 ABF載板主要應用於個人電腦及伺服器微處理器(CPU)的封裝,由於個人電腦產業低迷已久,近幾年ABF載板的需求也相當低迷,包括欣興、南電、景碩(3]]>

...Tue, 11 Dec 2018 16:04:00 +0800

<![CDATA[《就業服務法》修正案通過,注意! 就業歧視小心觸法!]]> https://www.moneynet.com.tw/article/6395/就業服務法修正案通過注意就業歧視小心觸法</link> 立法院日前三讀通過《就業服務法》修正案,明定雇主提供的職缺月薪若未達4萬元,須公開揭示;另本次修法納入星座、血型等非科學依據的就業歧視標準,對求職者更有保障。 案例說明 雇主要求多 勞工面試如相親 小華在職進修取得碩士學位後,一方面有結婚的打算,一方面也想要轉換工作,以增加收入。小]]>

...Tue, 11 Dec 2018 14:20:00 +0800

<![CDATA[用易經解讀股票市場趨勢?! 2019年的3個建議!]]> https://www.moneynet.com.tw/article/6394/用易經解讀股票市場趨勢2019年的3個建議</link> 易經財經專家陶文看明年台股走向 2019年堅守短線為王、現金為霸 你是用什麼樣的心情迎接2019己亥豬年的投資市場?如果2019己亥豬年是財富重新分配之年,你期待嗎?重點是,你準備好了嗎? 市場盛傳的10年經濟大崩盤,似乎已經看到了跡象,就在我執筆的當下,全球正處於「獵殺紅色10月]]>

...Tue, 11 Dec 2018 12:02:00 +0800

<![CDATA[降低不孕經濟負擔,這2個縣市有補助 試管嬰兒單次最高補助8萬塊!]]> https://www.moneynet.com.tw/article/6393/降低不孕經濟負擔這2個縣市有補助試管嬰兒單次最高補助8萬塊</link> 晚婚晚育壓力大 「孕」氣不好這樣治 新生嬰兒好可愛,但是現代社會晚婚晚孕,工作壓力大,每六對生育年齡夫妻就有一對面臨不孕困擾。不孕問題有三分之一出自男性,可能是精子品質、數目、活動力不足;另外三分之二可能跟女性子宮、輸卵管及卵巢功能異常有關,醫師會建議以下幾種方法去治療。 林口長庚紀念醫]]>

...Tue, 11 Dec 2018 12:01:00 +0800

<![CDATA[想再多陪你一點...用這五步驟讓心愛的毛小孩遠離心臟病!]]> https://www.moneynet.com.tw/article/6392/想再多陪你一點用這五步驟讓心愛的毛小孩遠離心臟病</link> 【健康醫療網/記者吳珮均報導】根據中華民國獸醫内科醫學會最新「全台狗飼主犬心臟病認知調查」發現,超過70%狗飼主知道狗狗有罹患心臟病的可能,「但98%飼主竟然對心臟病症狀一知半解」,顯示飼主對犬心臟病不甚了解或存在迷思。為建立飼主正確的疾病認知觀念,以照顧狗狗的生活品質,面對已確診的心臟病犬,獸醫師]]>

...Tue, 11 Dec 2018 12:00:00 +0800

<![CDATA[「手足」可能是孩子生命中的第一個敵人...如何讓孩子學會分享愛?]]> https://www.moneynet.com.tw/article/6391/手足可能是孩子生命中的第一個敵人如何讓孩子學會分享愛</link> 手足,是父母送給孩子最好的禮物,是孩子生命中的第一個玩伴,也是存在生命中最久的一段關係。若經營的好,會是一輩子互相扶持的關係。只不過,手足也可能是孩子生命中的第一個敵人。 沒有一對手足不吵架 洪意晴心理師表示,我一直相信,任何關係都存在我們喜歡與不喜歡的元素,手足關係更是如此,即使有衝突]]>

...Tue, 11 Dec 2018 11:59:00 +0800

<![CDATA[費莉西亞-塔羅運勢 12/17-12/23]]> https://www.moneynet.com.tw/article/6415/費莉西亞塔羅運勢12171223</link> 跟風一下水世界,本週新角色美人魚登場~ 快一起來看本週各星座運勢! 本週好運星:雙魚 工作注意:金牛、巨蟹、獅子 感情注意:處女、水瓶、摩羯、射手 財運注意:天蠍、牡羊、雙子、天秤 水瓶座(01/20-02/18)]]>

...Tue, 11 Dec 2018 11:14:00 +0800

<![CDATA[費莉西亞-塔羅運勢 12/10-12/16]]> https://www.moneynet.com.tw/article/6390/費莉西亞塔羅運勢12101216</link> 最近終於開始有冬天的感覺了,注意保暖小心感冒~ 快來看看本週各星座運勢! 本週好運星:雙子 工作注意:雙魚、金牛、巨蟹、天蠍、射手 感情注意:水瓶、牡羊、天秤、摩羯 財運注意:獅子、處女 水瓶座(01/20-02/18)]]>

...Tue, 11 Dec 2018 11:14:00 +0800

<![CDATA[憂沒錢留給下一代?免驚,善用保險功能與價值一樣能「富傳三代」]]> https://www.moneynet.com.tw/article/6389/憂沒錢留給下一代免驚善用保險功能與價值一樣能富傳三代</link> 物價頻頻上漲,薪資卻遲遲不漲,小資上班族莫不喊苦連天……;資產嚴重縮水該怎麼辦?要把錢放在哪裡可以保值、增值?「在今天低利率時代,想要有效率的存錢,『保險』可說是保本甚至能賺錢的金融工具。」小花平台認為,保險除了基本的人身保障功能外,對於絕大多數人、尤其是有些資產但又不是]]>

...Tue, 11 Dec 2018 10:51:00 +0800

<![CDATA[這個癌症每年奪走7000人命...小心!這6大徵兆不可忽視]]> https://www.moneynet.com.tw/article/6388/這個癌症每年奪走7000人命小心這6大徵兆不可忽視</link> 享譽華人社會的知名武俠小說作家金庸(本名查良鏞)日前因為肝癌病逝於香港、享耆壽94歲,消息一出,引起各界關注,不少網友紛紛留言感嘆:「武俠只讀金庸,今後再無江湖」、「世間再無大俠」、「一個時代的結束」……,媒體更是輪番介紹他筆下膾炙人心的作品,像是《神鵰俠侶》、《射鵰]]>

...Tue, 11 Dec 2018 10:30:00 +0800

<![CDATA[4.5%與1%,40年複利效果差750萬!越早開始理財的人越容易快樂退休]]> https://www.moneynet.com.tw/article/6387/45與140年複利效果差750萬越早開始理財的人越容易快樂退休</link> 根據台灣最大基金理財平台基富通對平台上1061位客戶進行調查顯示,已經開始理財的民眾,快樂退休指數分數高於一般大眾! 基富通證券董事長林修銘表示,基富通成立2年多來,累積近6萬名客戶,平台上有3000多檔基金可供選擇,整體客戶投資的資產總額逾170億台幣,每月定期定額扣款金額高達4]]>

...Mon, 10 Dec 2018 18:19:00 +0800

<![CDATA[「錢包」的寬裕=「心境」的寬裕 掌握關鍵時刻善用金錢力!]]> https://www.moneynet.com.tw/article/6386/錢包的寬裕心境的寬裕掌握關鍵時刻善用金錢力</link> 3餐飯錢、交通費、孝親費,還有孩子的教育費……等,每個月的生活開銷是否讓你大喊吃不消?你知道每個月最大的支出在哪裡?日前主計總處公布「106年家庭收支調查報告」指出,全台灣平均每戶家庭消費支出為新台幣81.2萬元,其中消費支出項目以「住宅服務、水電瓦斯及其他燃料」平均花費]]>

...Mon, 10 Dec 2018 17:13:00 +0800

<![CDATA[30k也能用的「加薪儲金術」]]> https://www.moneynet.com.tw/article/6385/30k也能用的加薪儲金術</link> 不少社會新鮮人的月薪是2萬3千元起跳,但是「月薪2萬3千元,你甘心嗎?」 大部分的人回答是:「當然不甘心!」然而,如同《有錢人想的和你不一樣》這本書中所提到的致富法則:「如果你想改變果實,你首先須改變它的根;如果你想改變看得見的東西,必須先改變你所看不見的東西。」因此,除了持續深耕工作上的專業能力,]]>

...Mon, 10 Dec 2018 16:42:00 +0800

Let's block ads! (Why?)

from MONEY錢 - 最新文章 http://bit.ly/1MpZHd5

根據衛生福利部疾病管制署統計,10月1日至今,流感併發重症病例已達124人,創下近5年同期次高,最年幼患者僅3個月大,進一步分析發現,有多達9成重症患者沒接種流感疫苗。 疾管署表示,民眾若出現類流感症狀,可先至鄰近診所就醫;如有呼吸困難、發紺、意識改變等流感重症危險症狀,請儘速至大

根據衛生福利部疾病管制署統計,10月1日至今,流感併發重症病例已達124人,創下近5年同期次高,最年幼患者僅3個月大,進一步分析發現,有多達9成重症患者沒接種流感疫苗。 疾管署表示,民眾若出現類流感症狀,可先至鄰近診所就醫;如有呼吸困難、發紺、意識改變等流感重症危險症狀,請儘速至大

.png)