以房養老是「有房沒錢」的老年人安享晚年生活的一種選項,不過,當窮得只剩一間房子,真的只能把房產拿去抵押、借錢度日嗎?房產專家紅色子房表示,從房地產景氣循環來看,與其固守一屋,不如在房價相對高檔時,用「以大換小」或「市區換郊區」的方式,把部分資產變現,再用這筆現金投入能創造穩定收益的投資標的,就能避免房地產跌價的損失。

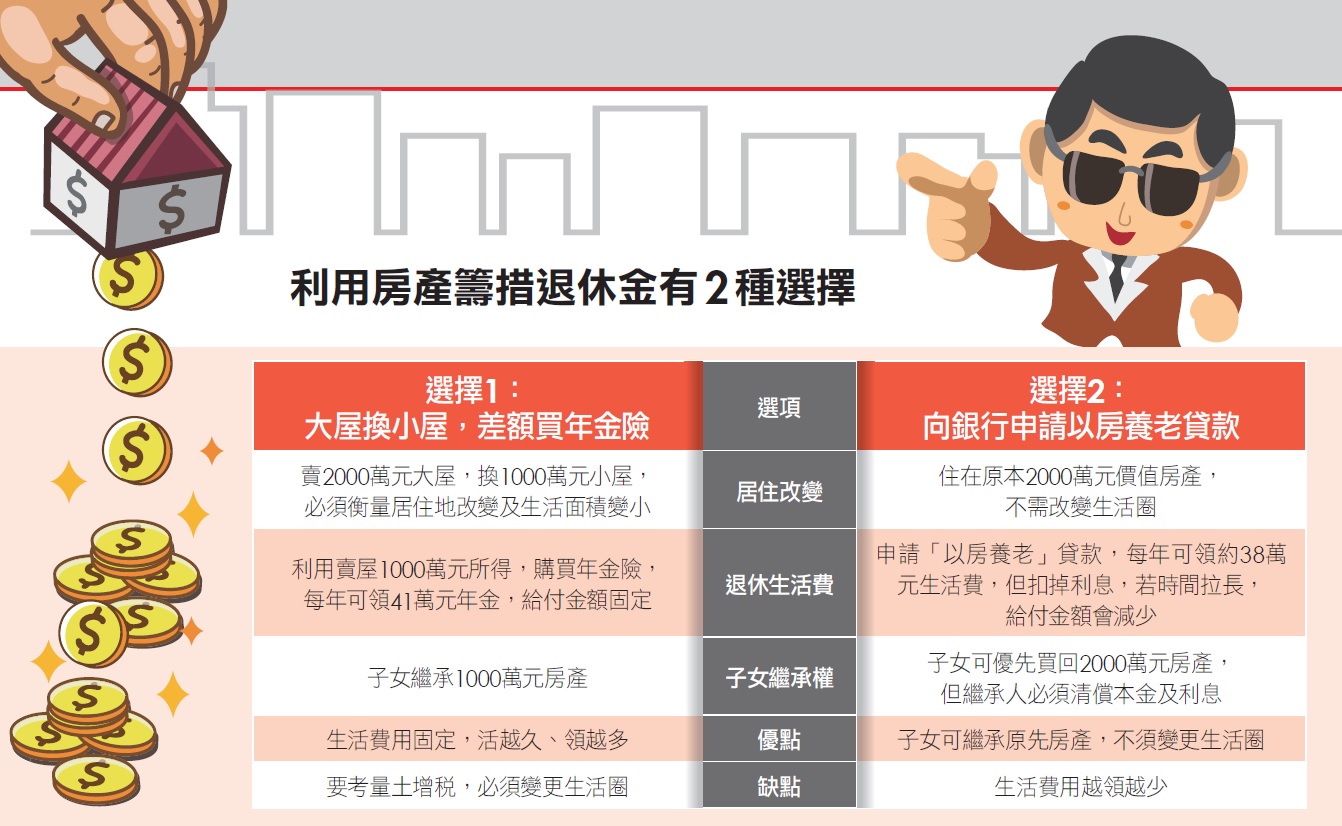

舉例來說,60歲王先生在市中心擁有一筆2,000萬元的房產,去年他把這間房子賣掉,另買一間捷運站附近、總價1,000萬元的小坪數大樓產品,再用差額買進一張保證給付期間25年的即期年金險,算起來每年可領41萬元,也就是每月3.4萬元,活越久、領越多。

但如果王先生選擇的是「以房養老」貸款專案,同樣以貸款5成、額度1,000萬元、貸款25年來計算,假設利息2.68%,第1個月扣掉利息約領3.2萬元,且隨著利息逐期增加,這筆生活費會越領越少,越老越無法安心。

兩相對照,王先生大屋換小屋後,雖然住在較小的房子,但每年可領的生活費用較高,死後還可留下1,000萬元房產給子女繼承;但若選擇以房養老貸款,每月能領的生活費用約少1成,若子女未來想繼承房屋,還要先清償本金及利息。

萬泰聯合會計師事務所副總林嘉焜也提醒,個人理財規畫、乃至退休安排,不能全數押在自用住宅,除了年輕時要積極投資股票、基金、ETF之外,也要把部分資金分配到年金險。

「年金險其實就是一間收租的房子。」林嘉焜以1張6年期、總繳保費1,500萬元的遞延年金保單為例,這張保單相當於買一間6年後交屋、價值1,500萬元的預售屋,在工程期間,每年只要繳付1/6的屋款;但交屋後,房屋保證出租不中斷,每年還有36萬元收入,直到死亡。在持有期間,不須繳納任何稅金(房產則須繳納房屋稅、地價稅、管理費等),若是長期持有,可留給子女當遺產,也免繳遺產稅。$$

舉例來說,60歲王先生在市中心擁有一筆2,000萬元的房產,去年他把這間房子賣掉,另買一間捷運站附近、總價1,000萬元的小坪數大樓產品,再用差額買進一張保證給付期間25年的即期年金險,算起來每年可領41萬元,也就是每月3.4萬元,活越久、領越多。

但如果王先生選擇的是「以房養老」貸款專案,同樣以貸款5成、額度1,000萬元、貸款25年來計算,假設利息2.68%,第1個月扣掉利息約領3.2萬元,且隨著利息逐期增加,這筆生活費會越領越少,越老越無法安心。

兩相對照,王先生大屋換小屋後,雖然住在較小的房子,但每年可領的生活費用較高,死後還可留下1,000萬元房產給子女繼承;但若選擇以房養老貸款,每月能領的生活費用約少1成,若子女未來想繼承房屋,還要先清償本金及利息。

萬泰聯合會計師事務所副總林嘉焜也提醒,個人理財規畫、乃至退休安排,不能全數押在自用住宅,除了年輕時要積極投資股票、基金、ETF之外,也要把部分資金分配到年金險。

「年金險其實就是一間收租的房子。」林嘉焜以1張6年期、總繳保費1,500萬元的遞延年金保單為例,這張保單相當於買一間6年後交屋、價值1,500萬元的預售屋,在工程期間,每年只要繳付1/6的屋款;但交屋後,房屋保證出租不中斷,每年還有36萬元收入,直到死亡。在持有期間,不須繳納任何稅金(房產則須繳納房屋稅、地價稅、管理費等),若是長期持有,可留給子女當遺產,也免繳遺產稅。$$

延伸閱讀

》把房子變成養老金

》退休金怎麼用學問大

》擔心以房養老債留子孫 活化不動產還有4種方法

from MONEY錢 - 最新文章 https://www.moneynet.com.tw/article/6009/當窮得只剩一間房子只有以房養老能選擇

百家樂/線上投注 http://www.iwin9418.com

真人娛樂 |百家樂、德州撲克、麻將遊戲、21點、13支

六合彩球 | 香港六合彩、 大樂透、 威力彩、 今彩539

電子遊戲 | 水果盤 、 捕魚達人 千炮版 、 骰寶 、 輪盤

黃金期權 | 全新開放 、 股市 、 黃金 、 外幣

百鬼夜行 | 30線、4500倍、拉霸、五鬼運財

沒有留言:

張貼留言